Cum trebuie completat registrul de venituri și cheltuieli pentru sistemul simplificat de impozitare. Instrucțiuni pentru toată lumea

Secțiunea 4 din cartea de contabilitate a veniturilor și cheltuielilor este completată de acele organizații și antreprenori care plătesc sistemul simplificat de impozitare pe venit. Această secțiune reflectă valoarea deducerii fiscale cu care se reduce sistemul simplificat de impozitare. Aici veți găsi un exemplu de completare (articol) a secțiunii 4 din Caietul de contabilitate a veniturilor și cheltuielilor.

Atenţie! Următoarele vă vor ajuta să completați corect secțiunea 4 KUDiR:

Vă reamintim că impozitul unic, atunci când este simplificat, poate fi redus prin contribuții pentru asigurările sociale obligatorii, asigurarea personală voluntară a angajaților și unele alte cheltuieli. Cert este că organizațiile care sunt impozitate în cadrul sistemului de impozitare simplificat au dreptul de a reduce cuantumul sistemului de impozitare simplificat sau avansurile pentru acesta prin deducere fiscală. Această deducere include:

- contribuțiile de asigurare pentru asigurările sociale obligatorii acumulate în conformitate cu Codul fiscal al Federației Ruse;

- contribuții pentru asigurarea personală voluntară a salariaților în caz de îmbolnăvire a acestora

- cuantumul prestațiilor de invaliditate temporară plătite din fondurile organizației. Dar numai în măsura în care nu este acoperită de plățile de asigurare și prin contracte de asigurare voluntară (dacă au fost încheiate de organizație).

Completați KUDiR în programul BukhSoft. Programul va genera un fișier cu documentul și îl va verifica. Tot ce trebuie să faceți este să descărcați și să imprimați Cartea

Obțineți o consultație ⟶

Secțiunea IV este destinată calculării deducerilor fiscale în registrul de venituri și cheltuieli. Regulile de completare a acestei secțiuni sunt stabilite în Secțiunea a V-a din Procedură, aprobată prin Ordinul Ministerului Finanțelor din 22 octombrie 2012 nr. 135n.

Calculați deducerea în secțiunea IV din Cartea de contabilitate. Dar legiuitorii nu au oferit cu adevărat explicații cu privire la modul de completare. Contabilii își dau seama singuri. Sfaturile noastre vă vor ajuta. Aici veți găsi un exemplu de completare a punctului 4 din cartea de venituri și cheltuieli.

Caietul de venituri și cheltuieli: eșantion de completare a secțiunii 4

Înregistrați în Secțiunea IV toate beneficiile emise și primele de asigurare plătite. Totalul din coloana 10 poate depăși limita de deducere de 50 la sută. Cum puteți explica autorităților fiscale de ce nu ați redus impozitul pe toate contribuțiile și beneficiile înregistrate în secțiunea IV? Unde se înregistrează deducerea neutilizată pentru a nu pierde această sumă și o include în calculul impozitului pentru perioada următoare?

În Secțiunea IV din Cartea de Contabilitate nu există o coloană specială pentru contribuții și beneficii care nu sunt incluse în deducere. Prin urmare, reflectați aceste sume într-un alt document. De exemplu, într-o declarație contabilă. Întocmește un astfel de certificat la sfârșitul fiecărui trimestru în care există o deducere neutilizată. Poate fi reportat la următoarea perioadă de raportare.

Este convenabil să lucrezi cu documente în . Este potrivit pentru organizații și antreprenori individuali. Programul va genera și imprima automat toate datele primare necesare. De asemenea, include încărcarea tranzacțiilor în 1C, generarea automată a oricăror rapoarte și multe altele.

Un avertisment. Contribuții și beneficii care depășesc limita și nu sunt incluse în deducere, aveți dreptul să le includeți în calculul impozitului doar în anul calendaristic curent. Deducerile neutilizate nu pot fi reportate în anul următor. La urma urmei, reducerea impozitului este permisă numai pentru contribuțiile și beneficiile plătite în perioada fiscală curentă (clauza 3.1 din articolul 346.21 și clauza 1 din articolul 346.19 din Codul fiscal al Federației Ruse). Iată un exemplu de completare a Registrului de venituri și cheltuieli.

Exemplu

Cosmos SRL aplică sistemul de impozitare simplificat obiectului de venit. În septembrie 2016, contabilul a plătit salariatului beneficii pentru 5 zile de boală. Suma acumulată este de 2500 de ruble, inclusiv pe cheltuiala Cosmos LLC - 1500 de ruble. Angajatul a primit o indemnizație minus impozitul pe venitul personal de 2.175 de ruble. (2500 rub. - 2500 rub. X 13%). Vom arăta modul în care contabilul va reflecta beneficiile plătite în secțiunea IV din Cartea de contabilitate.În coloana 3, contabilul va indica luna pentru care a acumulat beneficiul. Iar in coloana 8, cuantumul beneficiului este pe cheltuiala societatii, fara a se deduce impozitul pe venitul persoanelor fizice (vezi fragmentul sectiunii IV de mai jos).

Exemplu de completare KUDiR

Secțiunea 4 KUDiR: beneficiază din fonduri proprii

Plătiți angajaților indemnizații de concediu medical din două surse: Fondul de asigurări sociale și fondurile proprii ale companiei. Nu este clar cât de mult din beneficiile plătite pot fi înregistrate în Secțiunea IV a Registrului de conturi. Și este necesar să se reducă prestațiile cu valoarea impozitului pe venitul personal reținut?

În coloana 8 a secțiunii IV din Cartea de contabilitate, notați numai beneficiile emise pe cheltuiala companiei dumneavoastră (subclauza 2, clauza 3.1, articolul 346.21 din Codul fiscal al Federației Ruse). Adică, sumele datorate pentru primele trei zile de boală sau rănire a angajatului însuși (clauza 1, partea 2, articolul 3 din Legea federală nr. 255-FZ din 29 decembrie 2016). În același timp, includeți în deducerea în cadrul sistemului fiscal simplificat toate beneficiile acumulate, inclusiv impozitul pe venitul personal (scrisoarea Ministerului Finanțelor al Rusiei din 11 aprilie 2013 nr. 03-11-06/2/12039). Dar partea din prestație care se acumulează pe cheltuiala Fondului de asigurări sociale nu trebuie să fie înscrisă în coloana 8.

Secțiunea 4 KUDIR: sume pe măsură ce sunt plătite

Angajatorii au dreptul de a reduce impozitul în cadrul sistemului fiscal simplificat cu cel mult 50% (clauza 3.1 din articolul 346.21 din Codul Fiscal al Federației Ruse). Prin urmare, nu veți include toate contribuțiile și beneficiile în deducere, dar în această limită. Și trebuie să vă dați seama dacă să înregistrați sumele în exces în Secțiunea IV.

Faceți ceea ce vă este cel mai convenabil. Puteți înregistra toate contribuțiile și beneficiile în Secțiunea IV. Sau doar pe cele pe care le includeți în deducere. Această problemă nu este rezolvată în Procedura de completare a Registrului de Contabilitate (Anexa nr. 2 la Ordinul Ministerului Finanțelor al Rusiei din 22 octombrie 2012 nr. 135n). Prin urmare, faceți la propria discreție. Notează metoda aleasă în documentul tău intern. De exemplu, în politicile contabile fiscale. La verificare, autoritățile fiscale vă pot întreba pe ce bază completați secțiunea IV. Ar fi mai bine dacă răspunsul la această întrebare este simplu.

Dacă alegeți să înregistrați toate contribuțiile și beneficiile, completați Secțiunea IV pe măsură ce sumele sunt plătite. Și cu a doua opțiune, completați secțiunea IV numai după ce perioada de raportare s-a încheiat. Și știți suma egală cu 50% din impozit. Numai în limitele sale se generează o deducere.

Exemplu de completare a KUDiR

Un exemplu vă va arăta cum să completați o carte de venituri și cheltuieli atunci când utilizați un sistem de impozitare simplificat.

Exemplu

Almaz SRL aplică sistemul simplificat de impozitare cu obiectul „venit”. Cota de impozitare este de 6%. Venitul impozabil al organizației pentru 9 luni din 2016 s-a ridicat la 5.240.000 RUB. Secțiunea IV din Cartea de contabilitate pentru 9 luni ale anului 2016 reflectă contribuții și beneficii egale cu 184.000 de ruble. Pentru primul trimestru, plata în avans în cadrul sistemului fiscal simplificat s-a ridicat la 48.000 de ruble. La sfârșitul celor șase luni, suma care trebuie plătită suplimentar este de 52.000 RUB. Vom arăta cum va determina contabilul Almaz SRL suma plătibilă pentru 9 luni din 2016.În primul rând, contabilul Almaz SRL va calcula suma plății în avans pentru 9 luni. Este egal cu 314.400 de ruble. (RUB 5.240.000 × 6%). În continuare, va calcula suma maximă cu care se poate reduce impozitul. 50% din impozitul acumulat va fi de 157.200 de ruble. (RUB 314.400 × 50%). Aceasta este mai mică decât valoarea contribuțiilor și beneficiilor reflectate în Secțiunea IV a Registrului de conturi. Aceasta înseamnă că Almaz LLC are dreptul de a reduce impozitul cu doar 157.200 de ruble. Iar compania trebuie să transfere suma minus plățile pentru primul trimestru și jumătate din an cel târziu până la 25 octombrie 2016. Plata în avans pentru plata suplimentară pentru 9 luni din 2016 este egală cu 57.200 de ruble. (314.400 RUB - 157.200 RUB - 48.000 RUB - 52.000 RUB).

Codul Fiscal nu a precizat încă procedura de reducere a impozitului pe valoarea comisionului comercial, dar există o poziție a Ministerului Finanțelor (scrisoarea N 03-11-10/40730 din 15.07.15): nu exista restrictii cu privire la taxa in cod, prin urmare aceasta se deduce din valoarea impozitului conform „impozitului pe venit”.» sistem simplificat de impozitare integral. Familiarizați-vă cu regulile de calcul a primelor de asigurare în 2015 și cu specificul plății contribuțiilor pentru antreprenorii individuali. Menținerea unei cărți: metode, proceduri de înregistrare și corectare Pentru prima dată, KUDiR este pornit în momentul trecerii la simplificat. Apoi se deschide un nou registru pentru fiecare an calendaristic următor. Organizațiile care au divizii separate (nu sucursale!) păstrează o singură carte. KUDiR poate fi completat electronic sau pe hârtie. În cursul anului fiscal, este permisă trecerea de la înregistrările manuale pe hârtie la forma electronică (scrisoarea Ministerului Finanțelor din 16 ianuarie 2007 N 03-11-05/4). KUDiR nu trebuie să fie certificat de către Serviciul Federal de Taxe din 01/01/13.

Cartea de contabilitate a veniturilor și cheltuielilor (kudir) în 2018

Coloana 10 indică totalul pentru linie.

Plata concediului de boală Un antreprenor individual a plătit unui angajat o indemnizație de invaliditate în valoare de 6.500 de ruble în martie 2015.

conform statul de salariu nr 6 din data de 05.03.15.

Valoarea beneficiului pentru primele trei zile este de 3.100 de ruble. Antreprenorul nu a încheiat contracte de asigurări voluntare de sănătate pentru angajați.

În gr. Secțiunea 9 IV pentru martie 2015, trebuie să notați 3.100 de ruble (partea din beneficiul plătită angajatului pe cheltuiala Fondului de asigurări sociale nu este reflectată aici - este dedusă din valoarea contribuțiilor plătibile la fond).

KUDiR conform simplificării „veniturii” este un registru relativ simplu care poate fi completat chiar și fără cunoștințe contabile speciale.

Descărcați o mostră din Cartea completată în cadrul sistemului de impozitare simplificat „venit”.

Cum se completează secțiunea 4 din cartea de contabilitate a veniturilor și cheltuielilor conform usn

Dacă nu a existat activitate, organizațiile/antreprenorii individuali trebuie să întocmească un registru „zero” pentru perioada respectivă.

Înainte de a face prima înscriere, este necesară o versiune de hârtie a registrului:

- dantelă (cusătură) și număr;

- pe ultima pagină, indicați numărul de foi, puneți semnătura managerului/antreprenorului individual și un sigiliu (dacă există) la locul cusăturii.

Cartea electronică trebuie tipărită trimestrial (toate secțiunile, chiar și cele necompletate), iar la sfârșitul anului fiscal, eliberată în același mod ca și cartea pe hârtie.

Cum să completați corect kudir-ul pentru antreprenorii individuali pe „venitul” american

În această opțiune, indicatorul digital este scris cu semnul minus în secțiunea nr. 1 - coloana nr. 4.

Pentru această secțiune ar trebui pregătit un certificat pentru acei antreprenori individuali care utilizează „impozitarea simplificată” cu obiectul impozitării „venituri minus cheltuieli” - procedura de completare a KUDIR, paragraful 2.6.

Info

Pentru antreprenorii individuali cu „simplificat” și obiectul „venit”, indicatorul digital al venitului, respectiv suma totală a acestora, se înscrie la rândul 010 al secțiunii de referință.

5.

Există nuanțe la completarea secțiunii nr. 4 din KUDIR (pentru antreprenorii individuali cu un sistem fiscal simplificat cu o dobândă de 6%)? Secțiunea nr. 4 KUDIR este destinată stabilirii primelor de asigurare.

Există diferite grafice pentru aceasta:

- nr.4 – pensii;

- Nr. 6 – asigurări de sănătate.

Cel mai adesea, astfel de prime de asigurare obligatorii sunt plătite de către întreprinzătorii individuali la sfârșitul anului.

În această opțiune, indicatorul digital al sumei este introdus în partea din tabel care corespunde trimestrului 4.

Cum se completează kudir-ul pentru usn

Corectarea oricărei erori/alunecare în versiunea pe hârtie se face conform următoarelor reguli:

- ajustarea trebuie să fie justificată și datată;

- corectarea se confirmă prin semnătura managerului (IP) și sigiliul.

Notele pe hârtie se fac cel mai bine cu un stilou negru/albastru; ele nu pot fi corectate prin mijloace corective (tașează textul incorect cu un rând, scrieți textul corect mai jos sau mai sus).

Ministerul Finanțelor recomandă completarea KUDiR în ruble întregi (scrisoarea din 24.07.13 N 03-11-06/2/29385), dar TU considerați corect să indicați sumele în ruble și copeici (hotărâre din 20.08.12N 8116). /12).

A doua varianta este de preferat. În ceea ce privește efectuarea corecțiilor, formularul electronic este mai convenabil.

Atenţie

Cu toate acestea, dacă trebuie făcută clarificări la o copie deja tipărită, atunci aceasta se face conform regulilor de ajustare a versiunii pe hârtie.

Kudir: probe de umplere

Pe hârtie:

- formularele sunt tipărite;

- numerotate;

- cusut;

- sigilat cu un sigiliu (dacă întreprinzătorul individual are unul) și o semnătură.

În versiune electronică:

- este instalat un program special;

- umplerea se realizează în Excel;

- La sfârșitul anului, formularele completate sunt tipărite, capsate și certificate cu semnătură și sigiliu.

3.

Există anumite detalii pentru completarea secțiunii 1 din KUDIR în 2016? Antreprenorii individuali care utilizează sistemul „simplificat” cu o rată a dobânzii de 6% au adesea dificultăți în completarea unei secțiuni din KUDIR. În această secțiune trebuie introduse două tipuri de venituri:

- de la implementare;

- din implementare.

Acești indicatori digitali trebuie introduși în coloana nr. 4. Și acele venituri care sunt clasificate ca neimpozabile nu sunt deloc supuse evidenței.

Kudir pentru antreprenor individual la 6% usn: umplere de mostre

Simplificarile primare, intrucat determina veniturile la primire, vor fi: ordinele de plata, incasarile de numerar etc.

- În coloana 4, venitul este indicat în ziua primirii fondurilor. Subvențiile de stat se reflectă în cuantumul cheltuielilor efectuate pe cheltuiala lor, de la data acestor cheltuieli (astfel încât baza conform sistemului de impozitare simplificat să nu crească). Încasările care nu reprezintă venituri (vezi Tabelul 1) nu sunt afișate sau sunt introduse cu caracteristici speciale.

- În coloana 5, „persoanele care au venit” simplificate trebuie să arate ce au cheltuit din subvențiile guvernamentale pe care le-au primit.

Cheltuielile trebuie documentate. Reflectați în gr.

Alte 5 costuri nu sunt necesare.

Exemplul 1. Atenție, întoarce-te! La 04/07/15, antreprenorul a trebuit să returneze cumpărătorului un avans în valoare de 50.750,50 ruble, care a fost primit la 04/01/15 și inclus în venit (în gr.

4).Baza de impozitare trebuie redusă cu valoarea rambursării.

Kudir conform „venitului” usn în 2017: completați-l în glumă!

Structura cărții și regulile generale de completare Registrul constă dintr-o pagină de titlu și patru secțiuni Responsabilitățile simplificatorului în desfășurarea Registrului de venituri și cheltuieli în cadrul sistemului fiscal simplificat „venituri” sunt de a completa două secțiuni .

Tabelul 2. Structura KUDiR pentru simplificarea „profitabilă” Pagina de titlu Secțiunea I.

Venituri si cheltuieli (fara certificat). Secțiunea IV. Cheltuieli deductibile fiscal.

Reguli generale de umplere:

- informațiile despre gospodării sunt introduse în carte. operațiuni implicate în calculul impozitului;

- orice înregistrare trebuie să fie justificată de un document primar;

- operațiunile se înscriu cronologic, fiecare dintre ele pe o linie separată (fără aranjare pe tip de operațiune sau zi);

- înscrierile se fac în limba rusă.

Procedura de completare a KUDiR cu un sistem fiscal simplificat de 6% Pagina de titlu Poate fi completată în mod arbitrar - regulile nu sunt stabilite.

KUDIR, în conformitate cu legislația Federației Ruse, este principalul și singurul registru de contabilitate fiscală pentru organizațiile și întreprinzătorii individuali care au ales un sistem de impozitare simplificat. Obligația de a păstra un document este atribuită tuturor rezidenților „simplificați”, indiferent de obiectul impozabil ales. Singura diferență este în ordinea în care sunt prezentate informațiile. Până în 2013, toate registrele contabile au fost supuse certificării obligatorii de către organele fiscale, și numai de la 1 ianuarie 2014. această cerință a fost anulată.

Registrul de venituri și cheltuieli, al cărui eșantion este prezentat mai jos, este un registru al acestei contabilități, obligatoriu pentru persoanele juridice și antreprenorii care au ales regimul special specificat.

Până în 2013, KUDIR trebuia să fie depus la inspectoratul de la locul de înregistrare pentru certificare. De anul trecut, această cerință a fost desființată, dar acest lucru nu a afectat nevoia organizației și antreprenorului individual de a menține și deține documentul specificat privind sistemul fiscal simplificat. Toți contribuabilii care utilizează regimul special simplificat sunt obligați să țină o evidență contabilă, indiferent de obiectul impozitării și de forma juridică.

Mai multe detalii despre ceea ce ar trebui inclus în carte și consecințele neprezentării acesteia

Pentru a rezuma cele de mai sus, să rezumam principalele caracteristici ale completării KUDIR pe sistemul fiscal simplificat „venituri minus cheltuieli”:

- Cartea este păstrată atât de persoane juridice, cât și de antreprenori individuali. Pentru acestea din urmă, aceasta este baza pentru scutirea de contabilitate;

- Din 2013, nu mai este nevoie ca acest document să fie certificat de organele fiscale;

- La începutul fiecărui an, se deschide o nouă carte în care urmează să fie reflectate toate veniturile și cheltuielile acceptate în cadrul sistemului fiscal simplificat. Chiar dacă nu există activitate, registrul trebuie completat și depus la cerere autorităților de reglementare. Lipsa acestui document constituie motiv de urmărire penală.

- Contabilitatea este ținută în ordine cronologică, tranzacțiile sunt reflectate pozițional;

- Pe sistemul fiscal simplificat - 15% din pagina de titlu, secțiunile 1,2,3 trebuie completate. Secțiunea 4 este completată numai

Registrul de venituri pentru întreprinzătorii individuali privind sistemul simplificat de impozitare este un tip de raportare obligatoriu pentru un antreprenor individual și prin aceasta sunt monitorizate activitățile acestuia. Are un formular standardizat aprobat de Ministerul de Finanțe al Federației Ruse. Regulile de completare sunt strict reglementate de legislația rusă. În această carte se țin evidența activităților comerciale, iar apoi, pe baza datelor acesteia, se calculează taxele. Prin urmare, fiscul încearcă să controleze completarea corectă a registrului de contabilitate.

Astăzi vom vedea cum ar trebui completată această carte de contabilitate pentru antreprenorii individuali care utilizează sistemul simplificat de impozitare cu „Venit” în 2017. Vă vom spune ce să luați în considerare atunci când completați formularele și să nu acordați o atenție deosebită. Articolul va oferi exemple de completare a formularelor de carte. Completați singuri cartea dacă urmați recomandările noastre nu este deloc dificil; astăzi vă vom spune în detaliu cum să faceți acest lucru.

Separat, în articolul nostru vom lua în considerare inovațiile din 2017. Vă vom spune în detaliu ce s-a schimbat deja în 2017 și ce altceva este planificat să se schimbe în viitorul foarte apropiat.

Reguli pentru ținerea unei evidențe a veniturilor și cheltuielilor

KUDIR- o carte de contabilitate a tranzacțiilor comerciale, care trebuie ținută de către întreprinzătorii individuali care lucrează la sistemul fiscal simplificat.

Să luăm în considerare menținerea unei evidențe contabile pentru antreprenorii individuali care lucrează la Serviciul Național de Impozite și impozite cu impozitare pe venit la o cotă de impozitare de 6%.

Toți antreprenorii individuali care utilizează sistemul fiscal simplificat trebuie să-și mențină propriul KUDIR.

KUDIR- acesta este un tip de raportare pentru un antreprenor individual și trebuie completat în mod regulat. Să remarcăm că inspectorul fiscal are dreptul să o ceară, iar întreprinzătorul este obligat să-și furnizeze KUDIR-ul la prima cerere. În cazul neemiterii rapoartelor corect completate, se poate aplica o amendă, ca și pentru orice alte rapoarte nedepuse în timp util.

Dacă, la prima solicitare a inspectorului fiscal, antreprenorul nu a putut furniza KUDIR, acesta poate fi amendat cu 200 de ruble (a se vedea articolul 126 din Codul fiscal). Dacă registrul contabil nu este găsit în timpul unei inspecții la fața locului, amenda poate fi deja de 10.000 de ruble (a se vedea articolul 120 din Codul fiscal). Dacă antreprenorul individual nu a putut furniza registre contabile mai mult de un an, atunci amenda ar fi de 30 de mii de ruble. Dacă autoritățile fiscale pot dovedi că lipsa contabilității activităților comerciale a condus la o subestimare a impozitelor, atunci antreprenorul individual se confruntă cu o amendă de cel puțin 40 de mii de ruble.

Cu toate acestea, observăm că cerința de a prezenta KUDIR trebuie să fie formalizată în scris de un angajat al Serviciului Federal de Taxe și poate fi prezentată în timpul unui control fiscal la fața locului sau într-o serie de alte cazuri.

KUDIR se referă la registrele fiscale, care stau la baza evaluării impozitelor și, prin urmare, absența acestuia echivalează cu o încălcare a regulilor de ținere a evidenței veniturilor și cheltuielilor.

Acum, ca și înainte, nu este necesar să depuneți KUDIR-ul pentru inspecție regulată la Serviciul Fiscal Federal.

Forma sa este aceeași pentru toți antreprenorii individuali, dar pentru diferite regimuri fiscale metodele de menținere a acestuia sunt ușor diferite.

KUDIR poate fi păstrat în mod vechi - pe hârtie, luând note manual, puteți păstra o versiune electronică pe computer și, dacă este necesar, să o tipăriți. Acum există servicii online pentru întreținerea KUDIR.

Puteți alege oricare dintre opțiunile de ținere a evidenței, principalul lucru este să o păstrați corect și să o puteți tipări, numerota, coase la momentul potrivit și o prezentați autorităților fiscale.

KUDIR are un formular de raportare anuală, de ex. Pentru fiecare an nou, începe o nouă carte. În acest caz, cartea pentru perioada de raportare trecută este tipărită, numerotată, cusată, certificată cu sigiliul antreprenorului individual (dacă există) și semnătura acestuia. Această carte face obiectul depozitării obligatorii, iar fiscul are dreptul de a efectua un audit în ultimii trei ani.

Dacă antreprenorul individual nu a desfășurat activități comerciale în ultimul an, atunci trebuie tipărită și capsată o carte „zero”. Dacă au existat secțiuni necompletate ale cărții, acestea sunt, de asemenea, numerotate și arhivate.

KUDIR este un formular de raportare anuală pentru antreprenorii individuali. Merită să ne amintim acest lucru și să înțelegem că se aplică aceleași cerințe ca orice altă raportare. Este standardizat și are o durată de valabilitate de 4 ani.

Dacă un antreprenor individual are o cifră de afaceri anuală mică, atunci cartea contabilă poate fi ținută pe hârtie, făcând înregistrări manual.

Dacă cifra de afaceri este mare, atunci este mai bine să țineți evidența folosind servicii specializate. Este posibil să îl puteți rula pur și simplu pe computer în Excel.

În cartea contabilă, fiecare tranzacție se înregistrează în ordine cronologică pe un rând separat și trebuie să aibă documente justificative. Documentele justificative includ de obicei: facturi, ordine de plata, cecuri, contracte etc.

Reguli generale de bază pentru menținerea KUDIR pentru întreprinzătorii individuali privind sistemul de impozitare simplificat pentru „Venit”:

- KUDIR este un formular de raportare anuală și, prin urmare, în fiecare an un antreprenor trebuie să deschidă o nouă carte contabilă, pentru un nou an calendaristic - o nouă perioadă fiscală

- Înregistrările în carte trebuie făcute rând cu rând, adică o linie - o operație

- înregistrările sunt păstrate în ordine cronologică

- evidențele sunt păstrate numai în ruble întregi

- la sfârșitul perioadei fiscale de raportare, în acest caz anul calendaristic, trebuie tipărit KUDIR

- secțiunile cărții care nu sunt finalizate sunt încă tipărite

- dacă antreprenorul individual nu a desfășurat nicio activitate comercială în acest an, el tipări o „carte zero”

- la sfârșitul perioadei fiscale anuale, cartea de contabilitate se numerotează și se cusează, certificată prin semnătura întreprinzătorului individual; dacă există sigiliu, acesta este certificat și prin sigiliu.

- Registrul contabil trebuie ținut timp de 4 ani

- completarea unui cont curent nu este venit din activități comerciale, iar astfel de tranzacții nu sunt înregistrate în registru.

- Formularul KUDIR este un formular de raportare unificat, formularele sale au fost aprobate prin Ordinul Ministerului Finanțelor nr. 135n din 22 octombrie 2012.

Formularul standardizat KUDIR conține:

- Pagina de titlu pe care sunt scrise datele contribuabilului antreprenorului individual

- Secțiunea 1 „Venituri și cheltuieli”, este completată de toți antreprenorii individuali

- Secțiunea 2 „Cheltuieli pentru active fixe și active necorporale” - întreprinzătorul individual în sistemul simplificat „Venituri” nu este completat

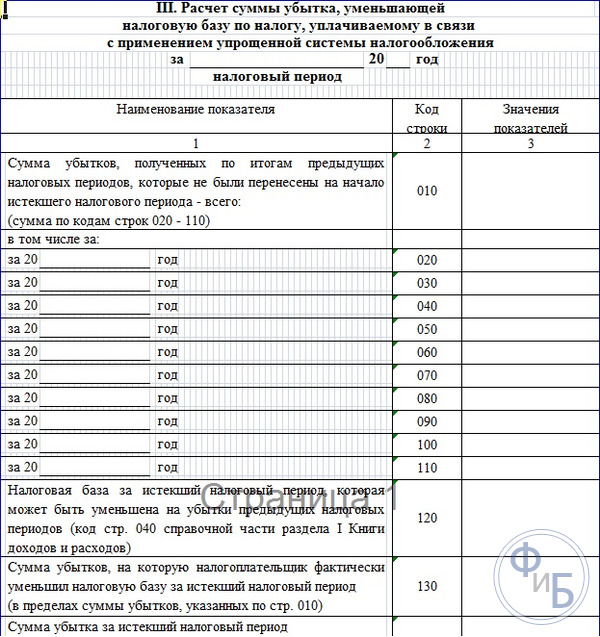

- Secțiunea 3 Calcularea sumelor pierderilor - IP pe sistemul fiscal simplificat „Venitul” nu este completat

- Secțiunea 4 Primele de asigurare - se completează de către toți întreprinzătorii individuali.

Am subliniat regulile de bază pentru menținerea KUDIR și cerințele pentru acesta. În continuare, vom analiza mai detaliat toate secțiunile cărții de contabilitate și regulile de completare.

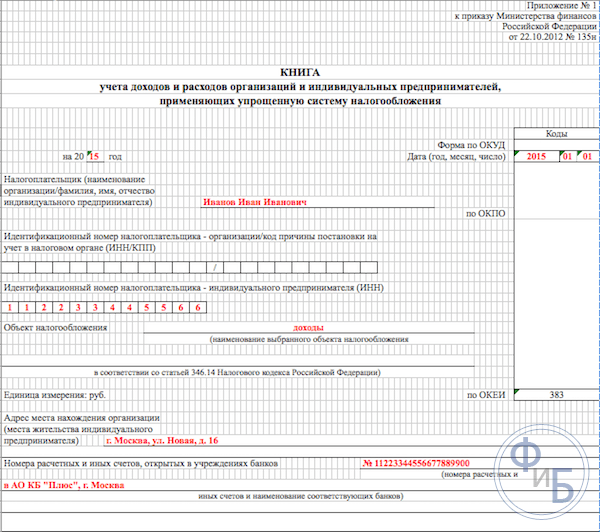

Completarea registrului de contabilitate începe cu designul paginii de titlu:

- coloana „formular OKUD” nu este completată

- în coloana „Data”, introduceți data deschiderii cărții - data primei intrări

- completați câmpul pentru ce perioadă este deschisă cartea - pentru 2017

- Câmpul OKPO indică codul din statistici

- Numele complet al antreprenorului individual este introdus în coloana „Contribuabil”.

- În coloana INN/KPP indicăm numerele de întreprinzător individual corespunzătoare

- în coloana „Obiectul impozitării” - scrieți „Venit”

- În rândul adresei indicăm adresa de domiciliu a persoanei

- mai departe, în partea de jos a paginii, completați câmpurile de detalii bancare - indicați detaliile contului curent al antreprenorului individual.

În secțiunea 1 din cartea contabilă, antreprenorii individuali care se află sub regimul impozitului pe venit își înregistrează veniturile. Formularul este conceput pentru a fi completat trimestrial și conține 4 tabele. Fiecare operație este înregistrată pe o linie separată; puteți adăuga mai multe linii dacă este necesar. Tabelele au cinci coloane verticale care trebuie completate, după cum urmează:

- numerele tranzacțiilor, tranzacțiile sunt în ordine cronologică

- data si numarul documentului care sta la baza tranzactiei; aici sunt indicate datele facturilor, facturii etc.

- conținutul operațiunii - este necesar să reflectăm pe scurt esența acesteia

- în coloana venituri - notați suma veniturilor primite

- coloana cheltuieli - pentru antreprenorii individuali cu impozitare numai pe venit, nu se completează.

Și astfel, secțiunea 1 este completată secvenţial pe tot parcursul anului.

Să remarcăm doar că, de exemplu, veniturile în numerar sunt însumate pentru zi și reflectate într-o singură intrare; baza operațiunii este raportul Z. Astfel, introducem în tabel data și numărul acestui raport de numerar. Puteți face același lucru cu alte venituri similare. Când un flux de plăți ajunge în contul dvs. curent, vă puteți baza pe extrasul bancar zilnic.

Rețineți că uneori există cazuri când este necesar să faceți o rambursare, apoi se face o înscriere în carte în coloana venituri, ca de obicei, dar cu minus.

După finalizarea fiecărui trimestru, secțiunea rezumă rezultatele numerice totale în rândurile corespunzătoare ale tabelelor. În liniile special desemnate sunt reflectate totalurile cumulate pentru șase și nouă luni, iar totalul anual este calculat.

În coloana cheltuieli, înregistrările pentru acest sistem de impozitare se fac extrem de rar, de exemplu, dacă cheltuielile au fost efectuate din fonduri primite în cadrul programului de sprijin pentru IMM-uri din subvenții guvernamentale. Aceste sume trebuie reflectate atât în coloanele venituri, cât și în cheltuieli, astfel încât să nu contribuie la baza de impozitare.

Rețineți că există și alte venituri neimpozabile; acestea nu trebuie să fie înregistrate în KUDIR. Adesea, antreprenorii individuali primesc venituri din vânzări și venituri „vânzări în afara”; aceste concepte trebuie separate.

Completarea Secțiunii 2 „Calculul costurilor pentru achiziționarea imobilizărilor și imobilizărilor necorporale”

Completarea secțiunii 3 „Calculul sumei pierderii care reduce baza de impozitare”

Această secțiune, întreprinzătorii individuali pe sistemul de impozitare simplificat doar pentru venituri, nu este completată, este destinată antreprenorilor individuali care țin și evidența cheltuielilor. Prin urmare, în tipărirea registrului contabil pentru perioada de raportare, această secțiune va fi depusă în alb.

Completarea secțiunii 4 „Cheltuieli care reduc valoarea impozitului”

În secțiunea 4 este necesară înregistrarea sumelor contribuțiilor plătite trimestrial și în rândurile corespunzătoare datele sunt date în totaluri cumulate pe șase și nouă luni, iar totalul anual se calculează. Coloanele tabelului indică fiecare dintre primele de asigurare care trebuie specificate. Contribuțiile sunt indicate și pentru angajați dacă aceștia au fost angajați de un antreprenor individual în această perioadă. În plus, plățile anticipate ale impozitelor trebuie luate în considerare la calcularea bazei impozabile în limitele stabilite.

Dacă un antreprenor individual a angajat lucrători, atunci următoarele plăți trebuie indicate în secțiune:

- contribuțiile făcute din salariile angajaților

- plăți pentru concediile medicale plătite din fondurile proprii ale antreprenorului individual

- plăți de asigurări voluntare

- sume fixe ale primelor de asigurare care au fost plătite de către întreprinzătorul individual pentru sine

În 2016, au apărut următoarele inovații pentru antreprenorii individuali care utilizează sistemul simplificat de impozitare în sistemul de impozitare „pe venit”:

- A fost clarificată procedura de completare a Secțiunii 4, privind înregistrarea unei sume fixe a primelor de asigurare.

- KUDIR a fost completat cu o nouă secțiune 5 „Sumele taxei comerciale”, care va reflecta suma taxei comerciale plătite.

- A apărut o nouă prevedere legislativă prin care se precizează că veniturile primite de un antreprenor individual de la organizațiile străine controlate de acesta nu sunt înregistrate în KUDIR din secțiunea 1, coloana 4. Impozitarea acestor venituri se efectuează separat.

Acum să vorbim despre asta mai detaliat.

De reținut aici că din 2017 art. 430 din Codul fiscal privind primele fixe de asigurare. Adică, la nivel legislativ, a existat o unificare a sumelor primelor de asigurare pentru salariul minim și contribuțiile de 1% la venituri de peste 300 de mii de ruble. Aceste noi reguli se aplică întreprinzătorilor individuali care lucrează fără a angaja angajați și se află pe sistemul fiscal simplificat bazat pe „venituri” și își plătesc doar primele de asigurare.

Aceasta înseamnă că acum acești antreprenori individuali își vor înregistra în contabilitate toate deducerile pentru asigurarea obligatorie: atât din salariul minim, cât și 1% din veniturile de peste 300 de mii de ruble într-o sumă fixă. Anterior, până în 2017, inspectorii fiscali refuzau adesea să reducă. cuantumul impozitului de 6% datorat „contribuțiilor de 1%”. În consecință, întrebările au apărut adesea la completarea KUDIR.

Norma emergentă a legislației privind organizațiile străine controlate este concepută pentru a distinge clar la nivel legislativ între sistemele de impozitare pentru întreprinzătorii individuali la plata unui singur impozit pe un sistem simplificat și aplicarea cotelor impozitului pe venit. Astfel, acum Codul Fiscal (a se vedea articolul 248) prevede clar că veniturile de la întreprinzătorii individuali străini nu se încadrează în sistemul fiscal simplificat. Impozitul pe venit trebuie plătit pentru astfel de venituri.

La sfârșitul anului 2016, formularul KUDIR a fost revizuit - o nouă secțiune a cincea a fost inclusă în acesta. Cu toate acestea, noua formă a cărții va începe să fie utilizată abia în 2018, iar contabilitatea în anul 2017 va continua să fie efectuată conform registrelor contabile ale modelului anterior.

O nouă secțiune a cărții se referă la contabilizarea taxelor comerciale, care va reduce valoarea impozitului unic plătit. Vă rugăm să rețineți că taxa comercială este în prezent valabilă numai în Moscova. Noua secțiune va fi completată în mod similar cu alte secțiuni ale cărții, de ex. în ordine cronologică, indicând detaliile documentelor - baza tranzacțiilor comerciale.

Concluzie

Cartea contabilă este principala formă de raportare pentru un antreprenor individual, reflectând tranzacțiile legate de implementarea activităților sale comerciale. Forma cărții este standardizată, regulile de completare sunt prevăzute de lege. Când o desfășurați, trebuie să respectați toate prevederile legale aplicabile.

Inspectoratul Fiscal supraveghează plata impozitelor pe activitățile comerciale ale întreprinzătorilor, și anume prin controlul ținerii evidenței tranzacțiilor comerciale. Pentru nerespectarea regulilor de menținere a KUDIR, legea prevede aplicarea de amenzi întreprinzătorilor.

Articolul a examinat în detaliu completarea secțiunilor din cartea contabilă, a oferit mostre de formulare standard și exemple de completare a acestora.

Separat, în articol am atins cele mai recente inovații legislative legate de managementul KUDIR în 2017. Au vorbit despre noua formă pregătită a registrului contabil.

Atunci când țineți evidența, este mai bine să respectați recomandările de mai sus și atunci vor fi mai puține întrebări din partea inspectoratului fiscal și a documentelor. Completarea singur a registrului de contabilitate nu este deloc dificilă, puteți apela și la servicii specializate de contabilitate online.

, PSN, Taxă agricolă unificată (adică totul, cu excepția UTII).

KUDiR poate fi realizat independent, adică manual. Cu toate acestea, cu un număr mare de tranzacții de venituri și cheltuieli, pentru a economisi timp și a evita erorile la completarea KUDiR, este mai bine să utilizați programe sau servicii online concepute pentru aceasta.

Depunerea și certificarea KUDiR

Nu este nevoie să depuneți KUDiR la biroul fiscal. În plus, din 2013, a fost desființată certificarea obligatorie a registrului de venituri și cheltuieli de către organul fiscal. Cu toate acestea, trebuie să fie necesar un KUDiR cusut și numerotat. Amenda pentru absența sa pentru antreprenorii individuali este de 200 de ruble, pentru organizații - 10.000 de ruble.

Formele KUDiR

Puteți vizualiza un exemplu completat de zero KUDIR în sistemul fiscal simplificat folosind acest link.

Instrucțiuni pentru completarea KUDiR pe sistemul fiscal simplificat

Pagina titlu

Camp " formular OKUD" nu este completat.

In camp " Data» se înregistrează anul, luna și data începerii ținerii registrului (adică data primei înregistrări în KUDIR).

Camp " OKPO» se completează dacă aveți o scrisoare de informare de la Rosstat care conține acest număr.

In camp " Obiectul impozitării Se indică „Venituri” sau „Venituri reduse din cheltuieli”.

În plus, nu uitați să indicați:

- anul pentru care se completează KUDIR;

- numele SRL sau numele complet al antreprenorului individual;

- TIN și KPP pentru un SRL sau TIN pentru un antreprenor individual (sunt furnizate două câmpuri diferite);

- adresa juridică a SRL-ului sau adresa de reședință a întreprinzătorului individual;

- numerele de cont curent și numele băncilor în care sunt deschise (dacă există).

Sectiunea I. Venituri si cheltuieli

Secțiunea II. Calculul cheltuielilor pentru achiziționarea de active fixe și necorporale

Completat numai pe sistemul simplificat de impozitare „Venituri minus cheltuieli”, dacă în perioada fiscală au existat cheltuieli pentru achiziție (construcție, producție) mijloace fixeși pentru achiziție (crearea de către contribuabil însuși) active necorporale.

Mijloace fixe– acestea sunt obiecte de proprietate pe care antreprenorii individuali și SRL-urile le folosesc timp îndelungat (mai mult de 12 luni) în producția de produse, efectuarea muncii și prestarea de servicii. De exemplu, clădiri, terenuri, mașini, echipamente, unelte etc.

Active necorporale Spre deosebire de mijloacele fixe, acestea nu au o formă materială și sunt rezultatul activității intelectuale. De exemplu, drepturi de invenție, mărci comerciale, drepturi de autor etc.