Calculul impozitului pe venitul personal în 1s 8.2 zup. Cum să vizualizați înregistrările în registrele de acumulare la plată

Reținerea impozitului pe venitul persoanelor fizice în 1C: Contabilitate 8.3

Calculul și reținerea impozitului pe venitul personal sunt efectuate de către angajator în conformitate cu articolul 23 din Codul fiscal al Federației Ruse. Deoarece Multe organizații folosesc programul 1C: Contabilitate 8.3 pentru contabilitate, să aruncăm o privire mai atentă asupra setărilor și documentelor necesare pentru a reflecta corect tranzacțiile cu impozitul pe venitul personal.

În primul rând, să ne întoarcem la setările sistemului și să luăm în considerare ce taxe vor fi supuse impozitului pe venitul personal. Pentru a face acest lucru, trebuie să urmați calea de navigare: Salarii și personal / Setări salariale / Acumulări.

Pentru fiecare tip de acumulare, sunt stabilite setări de reținere a impozitului pe venitul personal. În consecință, atunci când comutatorul „Impozit” este selectat, impozitul va fi calculat automat pentru această acumulare.

Codul de venit este selectat din directorul reglementat „Tipuri de impozit pe venitul personal”, unde sunt indicate cota de impozitare și setările suplimentare pentru aplicarea deducerilor.

Urmând calea de navigare Principal / Setări / Impozite și rapoarte / Impozit pe venitul persoanelor fizice, se stabilește o setare pentru contabilizarea corectă a deducerilor fiscale „Cumulat în perioada fiscală”.

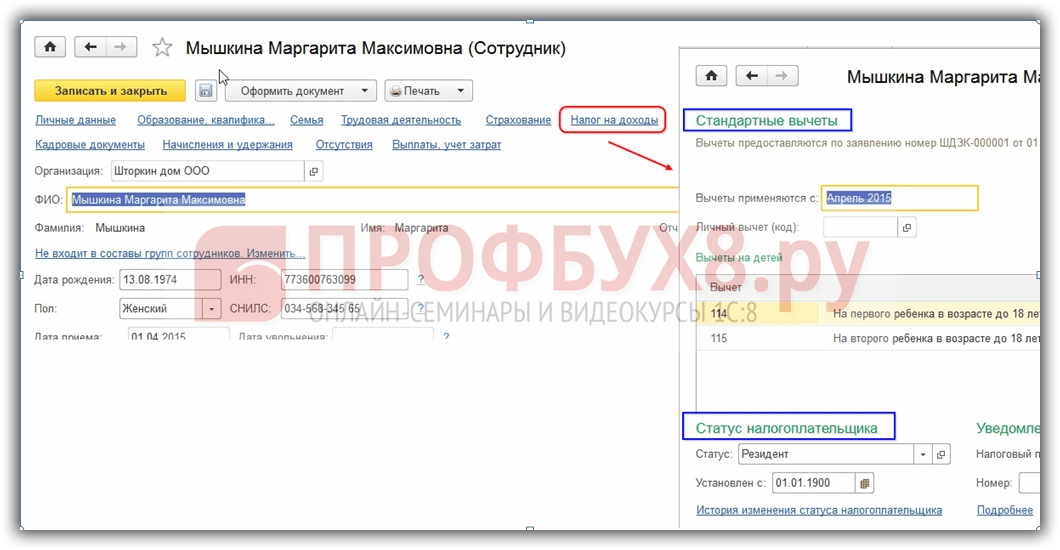

În plus, cardul angajatului conține informații fiscale personalizate. Directorul se află pe traseul: Salariile și personalul / Evidența personalului / Angajații; pentru completare, trebuie să urmați linkul din câmpul „Impozit pe venit”.

- credit fiscal standard pentru copii;

- deduceri de proprietate;

- deduceri sociale.

De asemenea, persoana responsabilă cu reflectarea documentelor indică statutul de contribuabil (implicit este „rezident”) și veniturile de la locul de muncă anterior.

Calculul taxelor în program este complet automatizat. La efectuarea documentelor de acumulare, sumele impozitului pe venit personal sunt calculate pentru angajați și, de asemenea, iau în considerare diferite tipuri de deduceri fiscale. Să mergem pe calea Salarii și personal / Toate angajamentele către documentul principal de salarizare. În coloana „Impozit pe venitul persoanelor fizice”, completați sumele de impozit calculate din suma din coloana „Acumulat”, ținând cont de cota de impozitare pentru angajat.

Făcând clic pe valoarea impozitului din rând, utilizatorul merge la formularul detaliat de calcul, unde sunt disponibile informații rezumative despre angajat pentru a verifica corectitudinea sumelor.

Reținerea impozitului pe venitul personal se efectuează și în următoarele documente:

- "Concediu de odihna";

- "Concediu medical";

- "Concediere";

- și alte documente de intercontare.

Pentru analiza sumelor acumulate, se recomandă utilizarea raportului „Analiza impozitului pe venitul persoanelor fizice pe lună”, aflat de-a lungul căii: Salarii și Personal / Salariu / Analiza impozit pe venitul persoanelor fizice pe lună. În fereastra de raport care se deschide, trebuie să specificați organizația, indicatorul „Detalii după angajați” dacă este necesară gruparea pe angajați și să setați perioada analizată:

De asemenea, o formă convenabilă pentru analiză este raportul „Certificat rezumativ 2-NDFL”, prezentat într-o secțiune similară. Acest raport conține informații succinte afișate în certificatele 2-NDFL și este adesea folosit pentru a reconcilia sumele.

Mai ai întrebări? Vă vom ajuta cu reținerea impozitului pe venitul personal în 1C 8.3 ca parte a unei consultații gratuite!

Pentru a contabiliza corect impozitul pe venitul personal în programul 1C ZUP 8.3 (3.0), să începem cu setările de bază.

Pasul 1. Politica contabila pentru impozitul pe venitul persoanelor fizice

Setări – Organizații (sau detalii despre organizație) – Politici contabile:

Pasul 2. Deducerea impozitului pe venitul personal

Secțiunea Impozite și contribuții - Tipuri de deduceri din impozitul pe venitul personal:

Sumele deducerilor prevăzute sunt stocate în fiecare tip de deducere. Dacă observați că la calcularea impozitului pe venitul persoanelor fizice se utilizează o sumă greșită a deducerii, o puteți verifica deschizând tipul de deducere a dobânzii pentru impozitul pe venitul personal:

Pentru ca sumele deducerilor din baza de date 1C 8.3 ZUP să fie conforme cu legea, este necesar să se mențină configurația de lucru în versiunea curentă, adică să o actualizeze în mod regulat.

În același timp, procedura de aplicare a deducerilor fiscale standard și de stabilire a parametrilor contabili ai impozitului pe venitul personal poate fi studiată în următorul videoclip:

Pasul 3. Venituri supuse impozitului pe venitul personal

Puteți verifica ce venituri din programul 1C 8.3 ZUP sunt incluse în baza de impozitare și cu ce cod în două moduri:

- Deschideți fila Impozite, contribuții, contabilitate din documentul de angajamente (Setări – Acumulări):

- Deschideți lista de angajări (Setări – Acumulări) și utilizați butonul Stabilirea impozitului pe venitul personal, câștigul mediu etc.:

Pasul 4. Informații despre contribuabil

Pasul 4. Informații despre contribuabil

Următoarele date sunt introduse prin cardul angajatului folosind link-ul „Impozit pe venit”:

- Statutul de contribuabil;

- Deduceri standard, de proprietate și sociale;

- Notificare de plăți în avans pentru brevete;

- Certificat de venit de la angajatorul anterior:

Pasul 5. Înregistrarea la organul fiscal

O organizație, în calitate de agent fiscal, furnizează autorității fiscale raportarea impozitului pe venit personal la locul de înregistrare a organizației sau la locul de înregistrare a diviziilor separate.

În programul 1C 8.3 Managementul salariilor și al personalului, înregistrarea la organul fiscal poate fi configurată în funcție de tipurile corespunzătoare.

Important! Unitatea trebuie să aibă atributul „Aceasta este o unitate separată”:

Dacă o organizație trebuie să țină înregistrări pe teritoriu, atunci această funcționalitate trebuie mai întâi inclusă în politica contabilă a organizației:

Apoi creați un teritoriu (Setări – Teritorii) și indicați cu ce serviciu fiscal federal este înregistrat:

Calculul impozitului pe venitul personal în 1C ZUP 8.3 folosind un exemplu

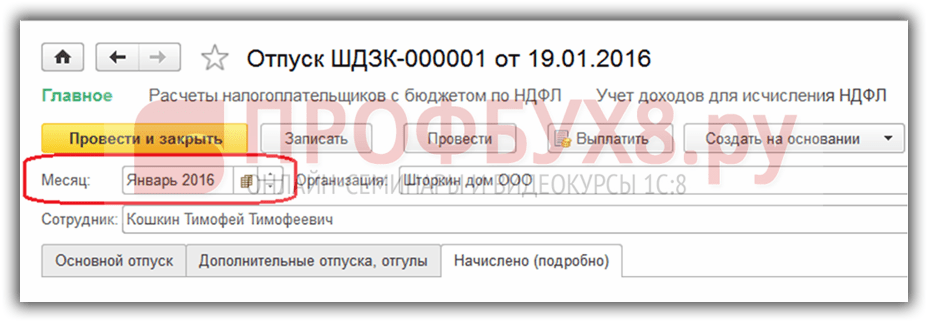

Impozitul pe venitul personal este calculat în 1C 8.3 ZUP 3.0 în documente precum Stat de plată și contribuții, Vacanță, Concediu medical etc. Să ne uităm la calculul impozitului pe venitul personal folosind exemplul de acumulare a concediilor.

Pentru a face acest lucru, creați un document de vacanță:

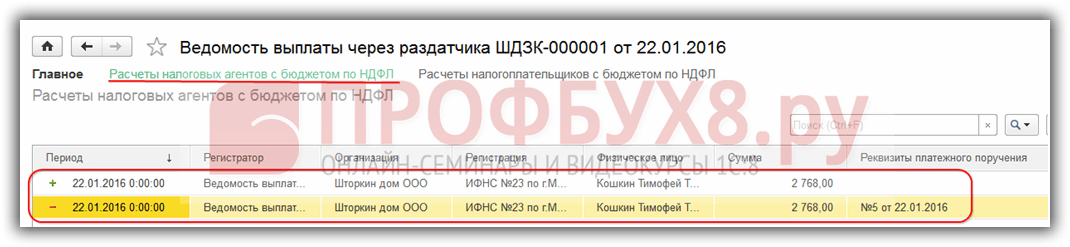

Documentul conține calculul impozitului pe venitul persoanelor fizice. În exemplul nostru, impozitul pe venitul personal s-a ridicat la 2.768,00 RUB.

Cum este generată raportarea impozitului pe venitul personal în 1C 8.3 ZUP 3.0

La afișarea documentului de vacanță se face o înscriere în registrele de acumulare. Pe baza acestor registre se generează diverse rapoarte privind impozitul pe venitul personal, inclusiv un certificat 2-NDFL și un calcul 6-NDFL. Acestea sunt registrele:

- Registrul „Contabilitatea veniturilor pentru calculul impozitului pe venitul persoanelor fizice”;

- Registrul „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”;

- Înregistrați „Deduceri standard și sociale furnizate (NDFL)”.

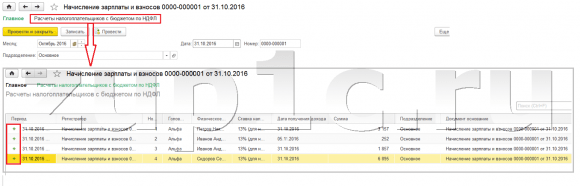

Cum să vizualizați intrările în registrele de acumulare în timpul acumularii

În panoul de navigare al formularului, puteți vedea înregistrările făcute de documentul „Vacanță”. În mod implicit, utilizatorul nu vede acest panou.

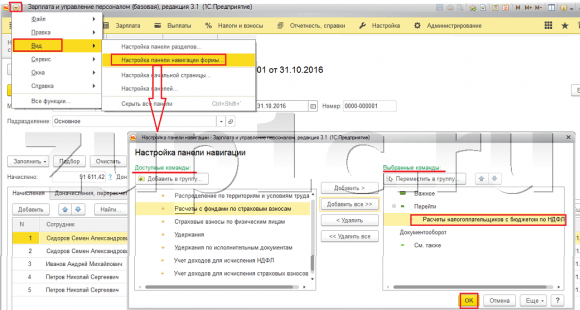

Hai să-l setăm. Pentru a face acest lucru, în timp ce vă aflați într-un document deschis, selectați Meniu principal – Vizualizare – Setarea panoului de navigare formular:

Se deschide fereastra Setări panou de navigare. În secțiunea Comenzi disponibile trebuie să selectați registrul prin care doriți să vizualizați mișcările, adică înregistrările efectuate de programul 1C 8.3 ZUP la postarea documentului. Apoi faceți clic pe butonul Adăugați.

De exemplu, trebuie să vă uitați la ce înregistrări au fost făcute în registrul Calculele contribuabililor cu bugetul pentru impozitul pe venitul personal. Pentru aceasta:

- Selectați din stânga registrul Calcule contribuabili cu bugetul pentru impozitul pe venitul persoanelor fizice;

- Faceți clic pe Adăugați. Linia din secțiunea Comenzi disponibile merge la secțiunea Comenzi selectate;

După astfel de acțiuni, puteți vedea că un panou de navigare a apărut sub forma documentului de vacanță, care începe întotdeauna cu cuvântul „Principal”, iar apoi sunt listate link-uri către registre care vor fi adăugate la comenzile selectate. În exemplu, ar arăta astfel:

Făcând clic pe această comandă puteți vedea înregistrările făcute în registru:

Puteți reveni la formularul de document făcând clic pe Principal.

În mod similar, se adaugă orice registre din lista de comenzi disponibile în setările de navigare în formular pentru orice document. Trebuie doar să rețineți că pentru această setare documentul trebuie să fie deschis.

Deci, să vedem ce înregistrări privind mișcarea impozitului pe venitul personal în 1C 8.3 ZUP 3.0 s-au format cu statutul de document de vacanță „Aproape”.

Registrul de acumulare „Contabilitatea veniturilor pentru calcularea impozitului pe venitul personal”

Acest registru conține informații:

- despre valoarea veniturilor în contextul codurilor de venit - provine din calculul concediului primit în fila Acumulat:

- data încasării venitului - înscrisă în registru din valoarea documentului detalii Data plății în fila Concediu principal:

- și luna perioadei fiscale - din atributul Lună din antetul documentului:

Informațiile cuprinse în acest registru corespund impozitului pe venitul personal calculat. O înregistrare în acest registru se formează cu semnul „+” (sosire):

Suma impozitului pe venit personal este stocată în următoarele secțiuni:

- data încasării venitului - se înscrie în registru din detaliile datei încasării venitului, aflate în detaliile de calcul al impozitului pe venitul persoanelor fizice:

- cote de impozitare;

- înregistrare la Serviciul Fiscal Federal - în exemplul nostru, luăm Serviciul Fiscal Federal la care este înregistrată organizația în sine.

Registrul de acumulare „Deduceri standard și sociale furnizate (NDFL)”

Înregistrările din acest registru indică faptul că angajatul are dreptul la deduceri și i s-a furnizat acest document:

La ce trebuie să fiți atenți atunci când înregistrați documentul „Vacanță” pentru o contabilitate corectă a impozitului pe venitul personal este Detaliu „Data documentului”.(în exemplul nostru, 19.01.2016) După cum se poate vedea din ilustrații, această dată trece prin toate registrele enumerate ca atribut „Perioadă”.

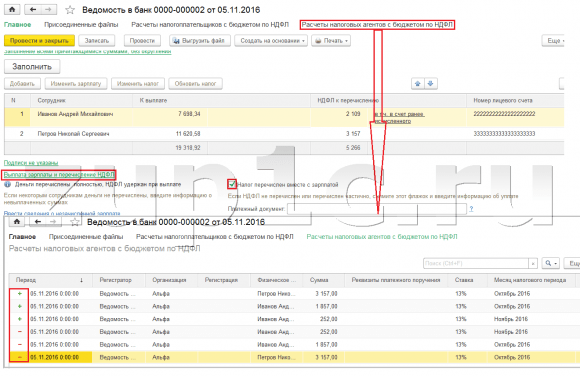

Cum este reținut impozitul pe venitul personal la plată

În exemplul nostru, plata salariului se face prin distribuitor, așa că vom genera documentul Declarație de plată prin distribuitor:

- Selectați luna plății – ianuarie 2016;

- Data documentului trebuie să corespundă cu data plății, de exemplu este 22.01.2016;

- Indicăm că plătim concediu;

- Folosind linkul „Neselectat”, selectați pentru ce vacanță plătim;

- Terminați făcând clic pe Selectați:

La completarea documentului, în 1C ZUP 3.0 se stabilesc automat suma care trebuie plătită și valoarea impozitului pe venitul personal care urmează să fie transferat:

Dacă modificați ușor datele din document, de exemplu, modificați data documentului, imaginea va fi complet diferită - impozitul pe venitul personal pentru transfer nu este completat în secțiunea tabelară:

Apare întrebarea: De ce nu se completează impozitul pe venit pentru transfer? Rezultă că este foarte importantă data documentului, adică data la care se generează plata. Impozitul pe venitul persoanelor fizice, care a apărut la calcularea concediului de odihnă, a fost constituit la data de 19 ianuarie 2016. și, în consecință, nu poate fi listat mai devreme de această dată, adică pur și simplu nu se află încă în baza de date 1C ZUP 8.3. Înregistrările cu acest impozit pe venitul persoanelor fizice apar în toate registrele doar din 19 ianuarie 2016.

Cum să vizualizați înregistrările în registrele de acumulare la plată

Documentul care formează plata face mișcare și prin registrele asociate impozitului pe venitul persoanelor fizice.

Registrul de acumulare „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”

Înregistrarea pe care o generează plata se formează în registru cu semnul „-” (cheltuială) și astfel de impozit pe venitul persoanelor fizice se consideră reținut.

Cuantumul impozitului pe venitul persoanelor fizice reținut este stocat în următoarele secțiuni:

- data încasării venitului este data încasării venitului, care poate fi vizualizată în detaliile de calcul al impozitului pe venit personal din documentul de vacanță propriu-zis;

- cote de impozitare;

- înregistrare la Serviciul Fiscal Federal.

Datele privind impozitul reținut la sursă se încadrează apoi în raportarea 6-NDFL:

Registrul de acumulare „Calculele agenților fiscali cu bugetul impozitului pe venitul persoanelor fizice”

Vedem că au fost făcute două înregistrări în acest registru:

- + („chitanță”) - impozitul pe venitul persoanelor fizice reținut;

- – („cheltuială”) – impozitul pe venitul personal enumerat:

Ne propunem să luăm în considerare nuanțele calculării și reținerii impozitului pe venitul personal în programul 1C 8.3. Și cum să vă pregătiți corespunzător pentru raportarea pe formularele 2-NDFL și 6-NDFL.

Un punct important este setarea în 1C „Înregistrare la autoritatea fiscală”, care este responsabilă cu transmiterea rapoartelor către serviciul fiscal. Accesați fila meniului „Principal” și selectați „Organizații”.

Mergem la organizația noastră, facem clic pe „Mai multe” și în lista derulantă selectăm elementul „Înregistrare la autoritatea fiscală”:

Următoarea setare importantă este „Setări salariale” în secțiunea „Salarii și personal”.

Accesați secțiunea „Setări generale” și indicați în elementul „Se păstrează evidența salariilor și a personalului” - „În acest program”, astfel încât secțiunile corespunzătoare să fie disponibile.

Aici mergem la fila „Impozit pe venitul persoanelor fizice”, în care indicăm procedura de aplicare a deducerilor standard „Cumulat în perioada fiscală”:

Tariful primelor de asigurare - „Organizații care utilizează SOS, cu excepția producătorilor agricoli”.

Cota de contribuție pentru accident – indicați rata ca procent.

Toate angajamentele efectuate se bazează pe codul de venit pentru persoane fizice, care poate fi vizualizat în directorul încorporat „Tipuri de impozit pe venitul personal”.

Această carte de referință poate fi ajustată; pentru a face acest lucru, reveniți la „Setări salariale”, extindeți secțiunea „Clasificatori” și urmați linkul „Impozit pe venitul personal”:

Apoi se deschide fereastra „Parametrii de calcul al impozitului pe venitul personal” și mergeți la fila dorită „Tipuri de impozit pe venitul personal”:

Pentru a configura impozitul pe venitul personal bazat pe angajamente și deduceri, în fereastra „Setări salariale”, extindeți secțiunea „Calcul salarial”:

Pentru a începe contabilizarea salariilor și a impozitului pe venitul persoanelor fizice, sunt suficienti parametrii stabiliți. Dar nu uitați să actualizați configurația la cea actuală.

Impozitul pe venitul personal se acumulează și se calculează pentru fiecare venit efectiv încasat lunar la sfârșitul perioadei de raportare (lună) conform documentelor „Stabilizare”, „Vacanță”, „Concediu medical” și altele. Să ne uităm la documentul „Salarizare”.

Sumele de impozit pentru fiecare angajat vor fi reflectate în fila „Impozit pe venitul personal”:

Aceleași informații pot fi vizualizate în tranzacții:

Pe baza documentului, se creează o înregistrare în registrul „Contabilitatea veniturilor pentru calcularea impozitului pe venitul personal” și se completează formulare de raportare:

Ordin de numerar de cheltuieli pentru emiterea de DS numerar;

Data înregistrării documentului va fi data reținerii impozitului.

Să fim atenți la documentul „Operațiunea contabilă fiscală personală”. Este folosit pentru a calcula impozitul pe venitul personal pe dividende, plata concediului de odihnă și alte beneficii materiale. Pentru a crea un document, trebuie să accesați fila „Salarii și personal”, secțiunea „Impozit pe venitul personal” și faceți clic pe linkul „Toate documentele privind impozitul pe venitul personal”.

Intrăm în revistă. Pentru a crea un document nou, faceți clic pe „Creați” și selectați opțiunea dorită din lista derulantă:

O înscriere în registrul „Decontări ale contribuabililor cu bugetul impozitului pe venitul persoanelor fizice” formează aproape fiecare document care afectează impozitul pe venitul persoanelor fizice.

Să ne uităm la exemplul documentului „Stergere dintr-un cont curent”. Să mergem la fila „Salarii și personal” și să deschidem elementul „Extrae bancare”:

Să creăm acest document. Și pe baza acestui lucru vom șterge din cont:

La fel și mișcările între registre.

ATENŢIE: articol similar pe 1C ZUP 2.5 -

Salutare dragi vizitatori ai site-ului. Astăzi în următorul articol vom vorbi despre cum în program 1C 8.3 ZUP 3.1 Procesul de contabilizare a diferitelor tipuri de impozit pe venitul persoanelor fizice a fost organizat:

- Impozitul pe venitul personal calculat

- Impozitul pe venitul persoanelor fizice reținut

- Impozitul pe venitul personal enumerat

Vom analiza în detaliu ce documente sunt luate în considerare aceste tipuri de impozit pe venitul personal și în ce registre sunt reflectate. Să ne uităm la un exemplu specific despre cum să vă înregistrați într-un program dreptul angajatului de a primi o deducere fiscală standardși cum va fi luat în considerare la calcularea impozitului pe venitul personal. Să luăm în considerare alte câteva setări care trebuie luate în considerare pentru calcularea corectă a impozitului pe venitul persoanelor fizice în programul 1C ZUP, ediția 3.

✅

✅

Mai întâi vom vorbi despre impozitul pe venitul personal calculat. În programul ZUP 3.0 (3.1), acest impozit pe venitul personal este calculat în documentele „Acumularea de salarii și contribuții”, precum și în diverse documente inter-conturi, precum „Vacanță”, „Călătorie de afaceri”, „Concediul medical ”, „Bonusuri”, „Angajări unice” și în unele altele. Mai întâi, să vorbim despre cum se calculează Impozitul pe venitul persoanelor fizice în documente de interplată. Voi analiza materialul de astăzi pe baza bazei de informații pe care ne-am format ca urmare a publicațiilor anterioare, unde am vorbit despre și.

Să ne uităm la documentul intercont „Concediul medical” pentru angajatul A.M. Ivanov. pentru octombrie. Acest document este un document de contabilitate a personalului și, atunci când este completat, programul determină automat câștigul mediu al angajatului pentru cei doi ani calendaristici anteriori anului invalidității temporare. Aici, concediul medical este complet calculat pe baza câștigurilor medii și calculat prin impozitul pe venitul persoanelor fizice. Puteti vizualiza detaliile calculului acestui impozit dand click pe butonul cu imaginea unui creion verde.

În fereastra care se deschide „Mai multe detalii despre calculul impozitului pe venitul personal” vom vedea valoarea impozitului calculat, data primirii venitului, pentru care se calculează, eventuale deduceri standard și de proprietate, dacă sunt înregistrate pentru salariat. În exemplul nostru, Ivanov A.M. În prezent, nu există deduceri de impozit pe venitul personal. Impozitul pe venitul personal a fost calculat corect - 252 de ruble, ceea ce reprezintă 13% din suma venitului de 1.935,49 ruble.

Aș dori să acord o atenție deosebită recuzitei "Data de plată"în documentul „Concediu medical”. Cert este că este foarte important să indicați corect această dată în documentele de interplată. Pentru veniturile pentru care codul de venit NU este egal cu codul 2000 sau 2530 (iar pentru codul de venit din spitale 2300), este conform "Data de plată" determinat „data primirii venitului”, iar această dată determină căreia lună a perioadei fiscale i se vor atribui venitul și impozitul pe venitul personal calculat din acesta.

În documentul „Concediu medical” este indicată data plății 05.11 (plata cu salariu) si pe baza acestuia a fost completata automat data primirii venitului De asemenea 05.11 , ceea ce vedem de fapt în fereastra „Mai multe detalii despre calculul impozitului pe venitul personal”. În consecință, vom avea luna perioadei fiscale în scopuri contabile privind impozitul pe venitul personal noiembrie. Unde putem vedea această perioadă? De exemplu, dacă potrivit angajatului Ivanov A.M. generați un „Certificat de venit (2-NDFL)”, se va vedea că veniturile cu codul 2300 (și acestea sunt concedii medicale, în valoare de 1.935,49 ruble de exemplu) au scăzut în luna perioadei fiscale noiembrie. Același lucru se va întâmpla și în raportul reglementat „2-NDFL pentru transfer la Serviciul Fiscal Federal” dacă îl generăm.

Mai trebuie spus că data încasării venitului, care va fi determinată pentru impozitul pe venitul persoanelor fizice calculat în documentul de interdecontare, afectează direct completarea raportului trimestrial de impozit pe venit pentru 6 persoane. Am discutat problema completării 6-NDFL în 1C ZUP 3.0 (3.1) în detaliu în articol

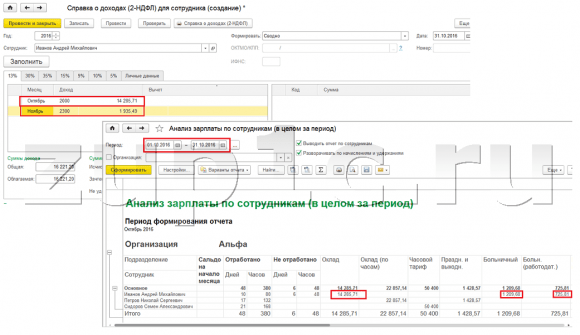

Deci acest concediu medical în contabilitatea fiscală a fost înregistrată în noiembrie. Suntem convinși de asta. Dar este de remarcat faptul că luna de angajare în documentul „Concediu medical” este indicată ca octombrie. Aceasta înseamnă că, dacă generăm rapoarte de salariu în program din secțiunea Salariu (Rapoarte salariale), precum „Bună de plată”, „Set complet de angajări, deduceri și plăți” sau „Analiza salariului pentru angajați (în ansamblu pentru perioada) ” , atunci în ei acest concediu medical va fi atribuit lunii octombrie. Să ne uităm la exemplul de Analiză salarială pentru angajați, să indicăm perioada de la 01.10 la 31.10 și să vedem că concediul medical este inclus în raport.

Acestea. există o diferență între ce luna a perioadei fiscale acest venit se inregistreaza (NOIEMBRIE), si la care luna de acumulare, este repartizat (OCTOMBRIE). Merită să înțelegeți această diferență și să rețineți că această situație este normală.

Înregistrarea impozitului pe venitul personal calculat cu documentul „Acumularea salariilor și contribuțiilor” în 1C ZUP 3.1 (3.0)

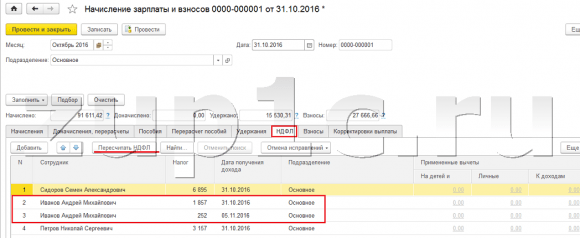

Acum să ne uităm la document „Calculul salariilor și contribuțiilor” pentru octombrie. Aici se calculează și impozitul pe venitul personal (fila „impozit pe venitul personal”), iar ecranul de mai jos arată că în acest exemplu, impozitul pe venitul personal este calculat exact din venitul angajatului care este acumulat în acest document. Dar, de fapt, programul analizează toate veniturile angajaților de la începutul anului, adică. Impozitul pe venitul personal se calculează pe bază de angajamente de la începutul anului. Dacă programul vede că din anumite motive impozitul nu a fost calculat în documentele de interplată sau în lunile anterioare, dar ar fi trebuit să fie, atunci acest impozit pe venitul personal va fi calculat aici, i.e. Programul nu va pierde niciun venit.

Pentru a ilustra acest punct, să eliminăm impozitul pe venitul personal din documentul de concediu medical și să presupunem că din anumite motive nu a fost calculat. Să petrecem concediul medical în această formă.

Acum, să recalculăm impozitul pe venitul personal în documentul „Calculul salariilor și contribuțiilor”.

Vă rugăm să rețineți că, potrivit angajatului Ivanov A.M. în documentul „Calculul salariilor și contribuțiilor” de la fila impozitului pe venitul persoanelor fizice, avem acum două rânduri formate. În prima linie, 1857 de ruble. - acesta este impozitul calculat pe plata salariului în valoare de 14.285,71 ruble. A doua linie, 252 de ruble, este impozitul calculat din concediul medical și îl putem determina până la data primirii venitului 05.11, care corespunde cu data plății în documentul „Concediul medical”.

Astfel, data primirii venitului va fi ultima zi a lunii pentru care a fost acumulat, i.e. 31.10.

Același lucru este valabil și pentru alți angajați. Sidorov S.A. in octombrie, plata s-a acumulat la un tarif orar si un bonus procentual; aceste tipuri de acumulare au si un cod de venit 2000, respectiv, data primirii venitului este ultima zi a lunii - 31/10.

Angajat Petrov N.S. in octombrie, plata s-a acumulat pe baza de salariu (la ora) si plata pentru munca in sarbatori si in weekend, aceste tipuri de acumulare au si codul de venit 2000, respectiv, data incasarii venitului este ultima zi a lunii. - 31/10

Astfel, data primirii venitului este determinată în conformitate cu codul de venit specificat în setările tipului de angajamente. Pentru venituri cu cod 2000.2530 „data primirii venitului” este definită ca ultima zi a lunii, pentru care se realizează venituri și pentru alte venituri - la data plății venitului.

Pentru claritate, vom crea și un document „Vacanță” pentru angajatul S.A. Smirnov. Dacă ne uităm la detaliile calculului acestui impozit pe venitul personal, vom vedea că „data încasării venitului” a fost determinată și de „data plății” specificată în document - 07.11.

Prin urmare, aș dori să vă atrag încă o dată atenția asupra faptului că foarte important indicați corect data plății veniturilor în documentele de interplată. În documentul „Acumularea salariilor și contribuțiilor”, nu este necesar să se indice data plății, deoarece programul determină automat data primirii veniturilor în funcție de luna pentru care se acumulează venit și stabilește ultima zi a acestei luni. .

Să ne uităm din nou la „Certificatul de venit (2NDFL)” pentru angajatul A.M. Ivanov. Aici vedem că codul de venit 2000 (plata salariului) în valoare de 1.4285,71 ruble este atribuit lunii perioadei fiscale octombrieși codul de venit 2300 (concediu medical) în valoare de 1.935,49 ruble - Noiembrie. Dar în raportul de salarizare „Analiza salariilor de către angajați” pentru perioada 01.10 – 31.10 sunt indicate atât Salariul, cât și Concediul medical.

Aș dori să vorbesc și despre partea tehnică a acestei probleme, adică. spuneți-ne în ce registre din programul 1C ZUP 3.0 (3.1) este luat în considerare numărat Impozitul pe venitul personal (apropo, am discutat deja această problemă în detaliu în articol). Deci, pentru a putea vizualiza aceste registre, este suficient să deschidem documentul „Acumulare de salarii și contribuții”, adică. documentul in care a fost calculat acest impozit pe venit si direct in forma acestui document afiseaza toate acele registre pe care acest document poate face miscari. Pentru a face acest lucru, deschideți meniul principal – Vizualizare – Configurarea panoului de navigare formular. În câmpul „Comenzi disponibile”, selectați registrul de care avem nevoie, se numește „”, și este luat în considerare numărat Impozitul pe venitul personal, faceți clic pe butonul „Adăugați” și acest registru va merge la câmpul „Comenzi selectate”. Faceți clic pe OK.

Un link va apărea în partea de sus a documentului „Stalari și contribuții”. „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”, când este deschis, puteți vizualiza mișcarea acestui document în acest registru. În registru Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice Au intervenit 4 înregistrări, exact cele care sunt prezente la fila impozitului pe venitul persoanelor fizice din documentul „Calculul salariilor și contribuțiilor”.

Vreau să vă atrag atenția că această mișcare se face cu semn plus, adică mișcarea de intrare, și înseamnă că aceasta numărat Impozitul pe venitul personal. O mișcare de cheltuieli cu semnul minus în acest registru este impozitul pe venitul persoanelor fizice reținut. Vom vorbi mai departe despre asta.

Înregistrarea impozitului pe venitul persoanelor fizice reținut cu documentele „Vedomost...” în 1C ZUP 3.1 (3.0)

✅

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

În primul rând, este de remarcat faptul că în înregistrarea programului 1C ZUP 3.1 (3.0) impozitul pe venitul persoanelor fizice reținut efectuate în documentele „Vedomost...”:

- „Declarație către bancă”

- „Declarație de transferuri în conturi”,

- „Declarație la casa de marcat”

- „Foaie de plată prin distribuitor.”

Pentru exemplul nostru, vom crea documentul „Declarație către bancă”. Programul va completa automat documentul cu acei angajați a căror metodă de plată este atribuită în setările organizației, adică. prin creditare pe cardîn cadrul unui proiect salarial (în exemplul nostru, aceștia sunt angajați A.M. Ivanov și N.S. Petrov). Puteți citi mai multe despre plata avansurilor și a salariilor în 1C ZUP în articol.

La completarea acestui document, programul analizează nu numai soldul datoriei către angajat (coloana „Plătibilă”) și nu numai că indică suma de plătit, ci completează și coloana „Impozit pe venitul personal de transferat”, adică impozitul care va fi reținut la prelucrarea documentului. La completarea acestei coloane, programul analizează restul după registru „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”, este acolo în acest registru numărat, dar de asemenea nestăpânit impozit. Prin urmare, dacă dintr-un motiv oarecare impozitul pe venitul personal pentru lunile anterioare nu a fost reflectat ca reținut, programul îl va lua în considerare data viitoare când completați documentul „Vedomost...”.

Acum să vedem mai detaliat din ce a fost compusă angajatul A.M. Ivanov. Pentru a face acest lucru, faceți dublu clic pe suma de 2.109 din coloana „Impozit pe venitul persoanelor fizice care urmează să fie transferat”. Se va deschide fereastra „Modificarea impozitului pe venitul personal al angajaților”, unde vedem impozitul pe venitul personal în valoare de 1.857 de ruble. din venitul din salariu (data primirii venitului 31/10) pe baza documentului „Acumularea salariilor și contribuțiilor” și impozitul pe venitul personal în valoare de 252 de ruble din concediu medical (data primirii venitului 05/11) pe baza documentul „Concediu medical”.

În continuare, să vedem ce mișcări va face documentul „Declarație către bancă” conform registrului. Pentru ușurință de vizualizare, vom afișa un link către acest registru direct în formularul de document. Exact în același mod ca și în document „Calculul salariilor și contribuțiilor” (Meniul principal - Vizualizare – Configurarea panoului de navigare formular). Deci haideți să urmărim linkul „Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice.” Acum vedem că, spre deosebire de documentul „Calculul salariilor și contribuțiilor” (mișcarea chitanței cu semnul plus), documentul „Declarație la bancă” nu consumabil mișcare cu semnul minus. Mișcarea cheltuielilor din acest registru este cea care reflectă faptul reținerea impozitului pe venitul personal.

Aici este imediat de remarcat faptul că tocmai pe baza mișcărilor de cheltuieli ale acestui registru se formează secțiunea 2 din raportul „6 Impozitul pe venitul personal” (mai multe detalii în articol). Și în acest sens foarte important astfel încât perioada de păstrare (data) să fie indicată corect. De fapt, acesta este rândul 110 din secțiunea 2 din raportul „6 impozit pe venitul personal”. Data (perioada) de păstrare în registru se completează automat în conformitate cu data specificată în documentul „Declarație...”. Prin urmare, vă atrag încă o dată atenția, foarte important Pentru a completa corect secțiunea 2 din raportul 6 din impozitul pe venitul persoanelor fizice, indicați corect data în documentul „Declarație...”, adică. exact data la care salariile sunt plătite efectiv și impozitul pe venitul personal este reținut corespunzător.

Înregistrarea impozitului pe venitul persoanelor fizice enumerat cu documentele „Vedomost...” în 1C ZUP 3.1 (3.0)

✅ Seminar „Lifehacks pentru 1C ZUP 3.1”

Analiza a 15 hack-uri de viață pentru contabilitate în 1C ZUP 3.1:

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

În programul 1C ZUP 3.1 (3.0) impozitul pe venitul persoanelor fizice enumerate, precum și reținute, sunt înregistrate implicit în documentele „Vedomost...”. Să ne uităm la taxa listată folosind exemplul documentului „Declarație către bancă”. Dacă urmăm linkul Plata salariilor si transferul impozitului pe venitul persoanelor fizice, care se află în partea de jos a documentului, apoi se vor deschide câteva detalii suplimentare ale acestui document. În mod implicit, această casetă de selectare este bifată Impozitul se vireaza cu salariulși de aceea în documentul „Monitorul...” se înregistrează faptul transferului impozitului pe venitul persoanelor fizice. În câmpul document de plată, putem indica imediat numărul și data documentului de plată prin care a fost virat impozitul pe venitul personal.

Acum să vorbim despre registre. Impozitul pe venitul personal enumerat reflectate în registru. Să afișăm un link către registru Calcule ale agenților fiscali cu bugetul impozitului pe venitul persoanelor fizice la forma documentului Extras la bancă (Meniul principal – Vizualizare – Configurarea panoului de navigare formular) și vedeți conținutul acestuia. În acest registru sursa de venit miscarea cu plus acum inregistreaza fapt retenţie Impozitul pe venitul personal și cu un minus - consumabil registrele de mișcare enumerate impozit.

Acum să vorbim despre o modalitate alternativă de înregistrare a faptului de virare la buget a impozitului pe venitul personal. Dacă nu dorim să reflectăm faptul transferului impozitului pe venitul personal în documentul „Vedomosti...” în sine, atunci programul conține un document „Transferul impozitului pe venitul personal la buget”. Dar de ce nu ne dorim asta?

În această situație, dacă reflectăm transferul impozitului pe venitul personal în documentul „Fișa ...”, atunci de fapt în program acest transfer este înregistrat la data care apare în Fișa propriu-zisă, adică. in exemplul nostru, faptul transferului a fost inregistrat la data de 05.11. Dacă am transferat efectiv acest impozit pe venitul personal a doua zi, i.e. 6.11 (avem dreptul de a transfera impozitul pe venitul personal nu mai târziu de a doua zi după plata salariului, iar impozitul pe venitul personal din concediul medical și plata concediului de odihnă nu mai târziu de sfârșitul lunii), și nu 5.11, atunci se dovedește că stocăm informații care nu sunt complet de încredere în program. Prin urmare, pentru o contabilitate mai corectă, această listare ar trebui să fie reflectată în 6.11.

Dar, cu toate acestea, voi arăta cum să reflectăm transferul impozitului într-un document „Transferul impozitului pe venitul personal la buget”.

Să debifăm caseta de selectare din documentul „Declarație către bancă”. „Impozitul se transferă împreună cu salariul”și vom face o declarație. Să urmăm linkul Calculul agentilor fiscali cu bugetul impozitului pe venitul persoanelor fiziceși vom vedea că acum documentul doar face sursa de venit mișcare cu semnul plus, adică numai registrele ţinut Impozitul pe venitul persoanelor fizice, dar cel enumerat nu a fost înregistrat.

În continuare, vă rugăm să rețineți că un nou link a apărut în documentul „Declarație către bancă” Introduceți datele privind transferul impozitului pe venit personal. Să-l folosim, iar programul ne va transfera în jurnalul de documente Transferul impozitului pe venitul persoanelor fizice la buget. Să creăm un document nou. Vom transfera taxa pe 06.11. În câmpul Sumă, vom introduce valoarea impozitului care este indicată în documentul Declarație către bancă în coloana „Impozitul pe venitul personal care urmează să fie transferat” în valoare de 5.266 de ruble, adică. Vom remite orice impozit reținut pe această declarație. Faceți clic pe butonul de cheltuieli.

Programul începe să analizeze registrul Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fiziceîn documentul „Declarație către bancă”. Ea vede că există o mișcare de intrare a impozitului reținut, dar nu există o mișcare de ieșire a impozitului transferat. Adică există un rest în acest registru. Suma de 5.266 de ruble este distribuită proporțional între toate aceste solduri (în funcție de Angajat și Data încasării venitului) și se formează consumabil mișcare, adică fapt de transfer al impozitului pe venitul persoanelor fizice. În consecință, enumerăm ceea ce este reținut. Puteți compara. Să deschidem registrul Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fiziceîn documentul „Declarație către bancă” și în documentul „Transferul impozitului pe venitul persoanelor fizice la buget”. Așa e, tot impozitul ne-a fost transferat acum.

Deci, am rămas fără întrebări lungi. Am stabilit ce documente sunt în program 1C ZUP 3.0 (3.1)înregistrat calculat, reținut și transferat impozit, precum și în ce registre sunt înregistrate aceste taxe. Acum vom vorbi despre deducerile fiscale pentru impozitul pe venitul persoanelor fizice. Am luat în considerare exemplele date mai sus fără a ține cont de deducerile fiscale.

Înregistrarea dreptului unui angajat de a oferi o deducere fiscală standard în programul 1C ZUP 3.1 (3.0)

Baza de impozitare este determinată ca fiind suma venitului minus valoarea deducerilor fiscale prevăzute. Există cinci tipuri de deduceri fiscale:

- Standard

- Proprietate

- Profesional

- Social

- Pentru venitul parțial impozabil

În articolul de astăzi vom vorbi despre cum să înregistrați dreptul unui angajat de a oferi o deducere standard în program. Să mergem la secțiunea „Impozite și contribuții” din jurnalul „Cerere pentru deduceri”. Să-l deschidem, aici putem crea documente precum cerere de deducere pentru impozitul pe venitul persoanelor fizice, Anularea deducerilor standard pentru impozitul pe venitul persoanelor fizice, Notificarea organizațiilor necomerciale despre dreptul la deducere. Să creăm un document „Cerere pentru deducerea impozitului pe venitul personal”. Deducerea se acordă angajatului Petrov N.S., indicăm data documentului - 01.11, luna din care se va aplica această deducere. noiembrie. Faceți clic pe butonul „Adăugați” și din lista de tipuri de deduceri ale impozitului pe venitul personal propuse de program, selectați deducere cu codul 114 (pentru primul copil sub 18 ani, pentru un student cu normă întreagă, student absolvent, rezident, student, cadet, sub 24 de ani). Indicăm luna până la care se acordă deducerea – decembrie. Realizam documentul.

Tot în program, putem vizualiza informații despre deducerile furnizate direct în cardul angajatului (secțiunea Personal - Directorul angajaților). Să deschidem cardul lui N.S. Petrov. și urmați linkul "Impozit pe venit". Se va deschide o fereastră în care vom vedea deducerea oferită acestui angajat, pe care tocmai am introdus-o în document „Cerere pentru deduceri”. Dacă trebuie să schimbăm ceva în aplicație, putem urma linkul „Corectați cererea pentru deduceri standard” direct de pe cardul angajatului.

Acum să mergem la link Venituri de la locul de muncă anterior,În secțiunea tabelară, ar trebui să indicați venitul angajatului de la locul său de muncă anterior, dacă acesta lucrează în organizația noastră de mai mult de un an și a lucrat în altă parte anul acesta. Aceste informații sunt necesare pentru ca programul să urmărească venitul în exces pentru anul în scopul contabilizării deducerilor, de exemplu. a încetat să acorde deducerea în timp util dacă venitul a fost depășit.

Tot în această fereastră există un câmp în care este indicată statutul de contribuabil. Nu am menționat acest lucru imediat pentru a prezenta material despre unde și cum sunt înregistrate diferite tipuri de impozit pe venitul personal și pornesc din faptul că toți angajații noștri au statut de contribuabil - Rezident(13%, impozitul pe venitul personal este considerat total cumulat). Cu toate acestea, programul sprijină contabilizarea impozitului pe venitul personal pentru angajații cu alte statuturi de contribuabil, cum ar fi nerezidenți, specialiști străini cu înaltă calificare și altele. Și acest statut este selectat pentru angajatul de aici. În funcție de statutul selectat, se determină cota de impozitare și algoritmul de calcul al impozitului pe venitul personal. Dar acesta este un subiect pentru alte publicații.

Deci, toate informațiile necesare în programul pentru acordarea unei deduceri fiscale angajatului N.S. Petrov. noi am contribuit, iar acum trebuie doar să vedem cum va fi luat în calcul la calcularea impozitului pe venitul persoanelor fizice. Vom genera un document „Calculul salariilor și contribuțiilor” pt Noiembrie. Angajatul primește un salariu de 30.000 de ruble; în fila impozitului pe venitul personal vedem impozitul calculat în valoare de 3.718 ruble, ținând cont de deducerea aplicată de 1.400 de ruble. Calculul va fi după cum urmează: (30.000 - 1.400)*0,13 = 3.718 ruble.

În articolul de astăzi am analizat destul de mult material. Am vorbit despre unde și cum să ne înregistrăm impozitul pe venit calculat, reținut și virat. Ne-am uitat la ce deduceri fiscale sunt oferite angajaților. Folosind un exemplu specific, am înregistrat dreptul unui angajat de a oferi o deducere fiscală standard.

În articolul următor voi vorbi în detaliu despre cum sunt luate în considerare contribuțiile în 1C ZUP 3.0 (3.1). Urmăriți publicațiile. Toate cele bune!)

În programul 1C Accounting, începând cu versiunea 3.0.44, este posibil să ținem evidența nu numai a salariilor angajaților departamentului, ci și a ține cont de impozitul pe venitul personal. Conform legislației fiscale, angajatorul este obligat să vireze impozitul pe venitul personal nu mai târziu de a doua zi după plata salariului. Dacă un angajator plătește un angajat un beneficiu sau transferă plata de concediu, atunci impozitul pe venitul personal trebuie plătit cel târziu la sfârșitul lunii în care au fost efectuate aceste plăți.

Impozitul pe venitul persoanelor fizice enumerat se înregistrează după cum urmează. Transferul impozitului pe venitul personal este luat în considerare pentru fiecare lună de raportare separat, indicând codurile KPP și OKTMO (vezi Directorul de coduri și Fig. 1).

În plus, programul 1C Contabilitate 8.3 face posibilă luarea în considerare a transferului impozitului pe venitul personal către organul fiscal la plata salariilor către angajații diviziei (în acest caz, impozitul pe venitul personal este transferat la adresa de înregistrare a diviziei). ). Este de remarcat faptul că această funcție este disponibilă numai pentru organizațiile cu mai puțin de 60 de angajați. Pentru a lua în considerare impozitul pe venitul personal în modul descris mai sus, trebuie să bifați caseta de selectare „Calcul pe diviziuni separate”. Pentru diviziunea selectată, este necesar să introduceți informații despre autoritatea fiscală unde va fi transferat impozitul pe venitul personal (vezi Fig. 2).

Înainte de a transfera impozitul pe venitul personal, acesta trebuie calculat și reținut. Acest lucru se face după cum urmează.

Impozitul pe venitul persoanelor fizice calculat este luat în considerare prin crearea documentului „Stalari” la generarea calculului lunar.

Impozitul pe venitul persoanelor fizice reținut trebuie înregistrat în situațiile financiare folosind documente care să reflecte faptul plății salariilor către angajați. Acesta ar putea fi un document „Emisiune de fonduri”, un document privind debitarea fondurilor din contul curent al unei companii sau o tranzacție care reflectă contabilitatea fiscală.

Luați în considerare următorul exemplu. Compania „TF-MEGA”, înregistrată la Moscova, plătește impozit pe venitul personal pentru angajații săi care lucrează la locația companiei. În ianuarie, impozitul pe venitul personal a fost reținut de la angajați în valoare totală de 18.100 de ruble. Salariile angajaților se virează în a 4-a zi a lunii următoare celei pentru care trebuie să se plătească veniturile angajaților. Impozitul pe venitul personal se calculează și în ziua transferului salariului.

În Contabilitatea 1C, calculele de salarizare și impozite sunt efectuate prin generarea documentului „Stalari” (vezi Fig. 3).

În fig. 4 reflectă contabilizarea salariilor plătite angajaților pentru luna ianuarie (plata a fost efectuată pe 4 februarie).

În raportul privind impozitul pe venitul personal calculat pe lună, puteți vizualiza separat suma impozitului care a fost reținut pentru fiecare lună de raportare, precum și codurile impozitului pe venit personal. În plus, puteți vedea dacă a fost înregistrată necesitatea de a reflecta transferul impozitului pe venitul personal la buget (vezi Fig. 5, subsecțiunea „Plătit”).

Pentru a transfera impozitul pe venitul personal, trebuie să generați un nou document - un ordin de plată. Transferul trebuie înregistrat separat pentru fiecare lună a perioadei de raportare, indicând toate codurile. În plus, este necesar să creați un document pentru debitarea fondurilor din contul curent al organizației. Aceasta se face pentru a reflecta in raportare transferul sumei catre bancile care deservesc societatea. Când acest document este completat, impozitul pe venitul personal va fi defalcat automat pe angajat (persoană fizică).

În documentul de debitare a fondurilor din contul companiei la momentul transferului impozitului pe venitul personal, este posibil să se înregistreze acei angajați pentru care compania plătește impozit. Pentru a face acest lucru, trebuie să utilizați funcția „defalcare în funcție de angajat”. Va apărea o fereastră în care puteți introduce manual informații despre angajați și puteți indica cuantumul specific al impozitului pe venitul personal transferat pentru fiecare angajat. De asemenea, puteți completa aceste date pe baza înregistrărilor de salarizare (vezi Fig. 6).

În cazul în care impozitul pe venitul personal este transferat de diviziile companiei, atunci este necesar să completați secțiunea „Înregistrare la Serviciul Fiscal Federal”, indicând datele autorității fiscale și datele despre diviziile companiei (vezi Fig. 7). .

Pentru a vizualiza impozitul pe venitul personal listat și repartizarea acestuia între angajați, puteți utiliza funcția „Registrul impozitului pe venitul persoanelor fizice” din documentul „Stergere fonduri din contul companiei” (vezi Fig. 8).