Kulude risk. Ettevõtte finantsanalüüs ja investeeringute hindamine

Kui jagada analüüsitavad tegurid esmasteks ja sekundaarseteks, siis selgub, et igas äris on mõlemat väga palju. On selge, et vähesed teavad neid kõiki. Seetõttu 1990. aastate alguses. J.P. Morgani panga juhtkond andis oma “riskijuhtidele” ülesandeks leida lihtsalt arusaadav formaat, mis koondaks ja ühendaks esmased ja sekundaarsed riskid erinevates ärivaldkondades. Nii tekkis Value-at-Risk, paremini tuntud kui VaR. Tänapäeval on see standardne riskikontrolli tööriist.

Mõne finantsinstrumendi tootlus ja riskiprofiil on jaotatud lineaarselt. Oletame, et ostsite aktsia ja iga ühiku hinnamuutuse korral muutub teie positsiooni tulemus sama arvu ühikute võrra. See on näide esmasest riskist. Ka tuletisinstrumentide hindade muutused sõltuvad peamiselt alusvara (meie näites aktsiad) hindade muutustest. Kuid need on tundlikud ka muude muutujate muutuste suhtes, mida käsitlesime valikute peatükis, nagu muutused volatiilsuses ja intressimäärades ning ajastuse muutused. Need on mõned sekundaarsed muutujad. Nende tõttu ei muutu tuletisinstrumentide hinnad alusvara hinna suhtes lineaarselt.

Tõenäoliselt poleks juhtkond VaR-i loomise küsimuse ees seisnud, kui poleks ilmunud tuletisinstrumente, näiteks optsioone, mille hind sõltub mittelineaarselt seda määravatest muutujatest. On oluline, et lugeja usuks, et laenuportfell on sama optsioonide portfell, ainult laenude jaoks. Üksikasju käsitleme hiljem ja selles peatükis demonstreerime mudeli tööpõhimõtteid, võimalusi ja piiranguid lihtsamal varal.

Märkida tuleks korrelatsiooni rolli aruandluses. Suure panga juhtkond vajab kahte-kolme lihtsat aruannet tohutul hulgal erinevate positsioonide kohta erinevates toodetes. Kui need kõik ühte mudelisse “ajatada”, siis isegi tänapäeva arvutikiiruste juures võtab andmetöötlus liiga palju aega. Lihtsam on alustada teatud alusvaradest ja täiendada neid muude varadega korrelatsioonimaatriksiga, isegi kui positsioone on vähe, nagu näites, kus ostsite LUKOILi aktsiaid ja müüsite Rosnefti aktsiaid. Süsteem peaks hindama korrelatsiooni ja arvama, kui palju võite kaotada, kui hinnad ei käitu ootuspäraselt. Kui te ei hinda korrelatsiooni ja käsitlete kahe aktsia riske sõltumatutena, hindate neid tegelikult üle, kuna praktikas liiguvad need enamasti samas suunas. Võimalike maksimaalsete kahjude statistiliselt põhjendatud suuruse leidmine on just Value-at-Riski põhiülesanne. Seda terminit tõlgitakse kui riski kulumõõtjat.

Täpsemalt on VaR maksimaalne summa:

- muutumatu asend;

- teatud aja jooksul (standardne horisont on üks kuni kümme päeva);

- antud eeldatava volatiilsuse korral;

- antud usaldustaseme jaoks (keskmisest standardhälbete arv).

Peamised variatsioonid VaR arvutamisel on eeldatava volatiilsuse hinnang ja standardhälbete arv. Esimest parameetrit on vaja selleks, et mõista kõige tõenäolisemat hinnangut kahjude kohta, mida võib oodata 2/3 etteantud ajavahemiku jooksul. Teine on maksimaalne kõrvalekalle 1/3 ajast.

Volatiilsust ehk hinnamuutust nimetatakse statistikas standardhälbeks. Mudelid kasutavad meie vana sõbra eeldatavat volatiilsust, mis arvutatakse hinnangulise (eeldatava) vahena teatud perioodi sulgemishindade vahel.

VaR arvutamise näited

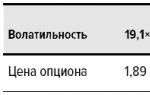

Oletame, et müüsite aktsia X hinna tõstmise optsiooni (aktsia X ostuoptsioon). Teie portfell koosneb nüüd ühest müüdud kõnest, aktsia hind - 100,0, alghind - 100,0, oodatav volatiilsus - 19,1%, ostu sooritamine (määratud periood) 30 päeva pärast. 19,1% volatiilsus viitab sellele, et ühe päeva jooksul on aktsia turuhinna hälve (ühepäevane standardhälve) ligikaudu ±1% 2/3 vaadeldavast perioodist (30 päeva).

Mitut standardhälvet on õige VaR arvutamiseks kasutada? Teisisõnu, kuidas jäädvustada hinnaliikumisi ülejäänud 1/3 ajahorisondist, mis ületavad turu eeldatavat volatiilsust? Enamik statistikatudengeid teab, mis on kellakõver ja seda, et normaaljaotuse korral jääb 99% sündmustest kolme standardhälbe piiresse. Kuid praktikas on see väärtus tõenäolisemalt neli standardhälvet (tabel 1), seega tuleks neid kasutada liikumiste jäädvustamiseks, mida normaaljaotus ei seleta.

Tabel 1. Optsiooni ümberhindamine (vt näide) alusvara hinna muutumisel (järgmisel päeval)

Alusvara väärtus ei ole ainus väärtus, mis aja jooksul muutub. Optsiooni eeldatav volatiilsushind võib langeda või tõusta. Sellest lähtuvalt tuleks mudelit testida eeldatava volatiilsuse erinevate tasemete suhtes.

Näiteks võib mudel piirata volatiilsuse muutusi 15% -ni. See tähendab, et kui hetkel on oodatav volatiilsus 19,1%, siis järgmisel päeval jääb see vahemikku (16,61%, 21,97%). Hindame oma portfelli uuesti, arvestades uusi piiranguid (tabelid 2 ja 3).

Tabel 2. Optsiooni ümberhindlus volatiilsuse muutumisel (järgmisel päeval)

Neid andmeid võrreldes saate otsida väärtuste ruudustikust, mis määratleb portfelli väärtuse intervallides konstantsest äärmuseni kõnealusel perioodil (järgmisel päeval).

Tabel 3. Optsiooni ümberhindamine, kui muutuvad nii alusvara hind kui ka volatiilsus

Lahutades saadud tulemustest portfelli hetkeväärtuse, saame vaadeldava perioodi kõikide variatsioonide ümberhindluste jada (tabel 4).

Tabel 4. Optsiooni ümberhindluse finantstulemus, kui muutuvad nii alusvara hind kui ka volatiilsus

Maksimaalset kahjumit (-2,81) näitav ümberhindlus on VaR ühe päeva jooksul ja usaldusnivooga 98% (alusvara väärtusega 104 punkti ja volatiilsusega 21,97%). Paljudel toodetel on mitte ainult hetkehind, vaid ka edasised kõverad, st sama toote hinnad edaspidiseks tarnimiseks, mis kõiguvad isegi stabiilse koha korral. Näiteks valuutaturul on forvardkõverad kahe valuuta intressimäärade vahelise seose tulemus. Kaubafutuuride puhul on forvardkõverad tulevaste turutingimuste prognoosi tulemus. Näiteks forvardkõver muutub, kui muutuvad ootused kauba tarnepuudujäägi kohta lepingu lõppemise kuupäeval. Lisaks alusvara forvardkõveratele (terminaalne hinnastruktuur) on olemas volatiilsuskõverad (volatiilsusstruktuur). VaR-i arvutamise lihtsustamiseks on soovitatav muuta iga perioodi forvardhinda, kasutades sobivat standardhälvet.

Analoogiliselt varieerub volatiilsus kogu ettepoole suunatud kõvera ulatuses.

Alusvara ja volatiilsuskõverate kombineerimisel saame soovitud riskimaatriksi alusvara hinnakõikumiste, selle volatiilsuse ja forvardkõverate põhjal.

Mudeli variatsioonid

Pange tähele, et kõik kauplemisdivisjonide arvutused tehakse teatud perioodi kohta - tavaliselt üks päev. Praktikas võib turg ühes suunas liikuda palju kauem. Järelikult võivad kahjude maksimumväärtused järgneda üksteise järel mitu päeva, mille arv, nagu näitab 2008. aasta sügise hinnadünaamika, võib olla märkimisväärne. Seetõttu koostatakse arvutused juhtimiseks kümnepäevaseks perioodiks. See on aga üsna konservatiivne lähenemine, kuna negatiivse dünaamika korral võib ka positsioon muutuda, st kauplejad saavad positsioone vähendada ja krediidiosakonnad osa portfellist maha müüa. Sel juhul võivad prognoositavad kahjud väheneda.

Kuna volatiilsuse ja nõutavate standardhälbete hindamiseks on erinevad valemid, siis kui kuulete, et näiteks antud positsioon võib kaotada 10 miljonit dollarit, ei tähenda see, et see on 10 korda väiksem või 10 korda väiksem risk kui positsioon, mis võiks kaotada. 100 miljonit dollarit.See ei ole tühine märkus: näiteks 2011. aasta teise poole lõpus oli Goldman Sachsi panga väljakuulutatud VaR 100 miljonit dollarit kõigi positsioonide kohta kõigis maailma kontorites. Samas ületas see mõnes Venemaa keskmises pangas 15 miljoni dollari piiri, ilmselt on vale eeldada, et nende riskitase oli kuuendik maailma suurima kaupleja riskist. Pigem olid riski määramiseks kasutatud valemid palju konservatiivsemad.

2011. aasta augusti alguses, USA krediidireitingu alandamise ja Euroopa panganduskriisiga seotud kriisi haripunktis, teatati, et Goldman Sachs on kahe kauplemissessiooni tulemusena kandnud 100 miljonit dollarit kahjumit. teisisõnu kinnitati VaR-i arvutuse õigsust.

2012. aasta mais toimunud skandaal J.P.Morganis tuletisinstrumentide portfellide kahjumi tõttu näitas aga taas, et VaR-mudeleid saab ka “väänata” ja riskinäitajaid alahinnata.

Stressitestid

VaR on meetod võimalike tulemuste, sealhulgas maksimaalsete kahjude tõenäosuslikuks mõõtmiseks teatud ajaperioodil ("ajahorisont"). Selle arvutamisel eeldatakse, et algse portfelli koosseis ja teatud usaldustasemega (statistilises mõttes) ei muutu. Stressitestides ei arvesta me praeguse turu halvimat seisu, vaid loome stressistsenaariume, mis põhinevad ajaloolistel halvimatel turustsenaariumidel. Teisisõnu, teie portfelli kahjumit arvutatakse selle põhjal, mida turg on viimase 30–40 aasta jooksul kogenud. Kui teie portfell sisaldab enamasti ostetud positsioone, võtate stressitesti koostamisel arvesse nende halvimat liikumist. Kui olete valdavalt müünud positsioone, siis stressitest põhineb ohjeldamatu kasvu hetkedel. Mõlemas olukorras paljastab stressitest õudusunenägude stsenaariumid.

Oluliseks erinevuseks stressitestide ja VaR-arvutuste vahel on korrelatsioonide käsitlemine. VaR arvutused eeldavad jälgitavat korrelatsioonitaset portfelli erinevate positsioonide vahel. Stressitesti stsenaariume kaaludes võime vaadeldavad korrelatsioonid tagasi lükata, mis toob kaasa võimalike kahjude suurenemise. Seega loetakse meie positsioonid LUKOILi ja Rosnefti aktsiates täiesti sõltumatuks.

Lisaks võib see võtta arvesse mitte praegust, vaid maksimaalset ajaloolist volatiilsust, näiteks mõne sellise aktsia 30% langust või 40% tõusu ühel 1998. või 2008. aasta kriisipäevadest. riskijuht.

Mõtet sarnaste müüdud ja ostetud varade korrelatsiooni puudumisest võib võrrelda sellega, et näiteks piima ja lehmade omahind võivad minna eri suundades: piima hind (LUKOILi aktsiad) kaks korda ning lehmade hind (Rosnefti aktsiad) langeb kaks korda. Teisisõnu, sama naftahinna juures jääb selline hinnadünaamika väikeseks. Kui selle aluseks võtta, siis peaksid kõik Venemaa pangad sulgema, sest 2008. aastal demonstreeritud intressimäärade kõikumised viitavad nende praeguse tegevuse tohutule riskile.

Pankade mitte sulgemiseks valivad nad mõned "mõistlikud" stsenaariumid. Sellise halvimate stsenaariumite “silumise” tulemusel, nagu näitasid Venemaal (1998) ja läänes (2007–2009) aset leidnud kriisid, alahindasid kriisieelsed stressitestid maksimaalseid kahjusid. Seda rõhutades ütleb riskijuht, et "selle alahindamise tulemusena ei olnud enamik pankade juhte pakutud stsenaariumide pärast piisavalt mures ega suutnud riskantseid positsioone õigeaegselt sulgeda." Ta soovitab stressitestide läbiviimisel eksida konservatiivsete hinnangute ja stsenaariumide riski ülehindamise poole. Praktikas tähendab see, et kriisieelsel ajal pidid juhid äri ajama palju väiksemas mahus. Olenemata sellest, kas see järeldus on õige või mitte, püüavad lääne regulaatorid pankade finantsvõimendust vähendada moderniseeritud stressitestide abil.

Volitaarsuse, korrelatsiooni ja likviidsuse koostoime

Tuleb märkida, et "harjumuslik (ajalooline) korrelatsioon" on väga ebapraktiline termin. 10-aastase ja 1-aastase varade korrelatsioonid võivad olla väga erinevad. Seetõttu tuleb mudelites kasutamiseks valida periood, mille kohta ajaloolist korrelatsiooni võetakse. Mida suurem on turu volatiilsus, seda keerulisem on aga tavalisi suhteid hoida. Teisisõnu kaasneb volatiilsuse suurenemisega korrelatsioonide muutus.

Üks nende rikkumise põhjusi on likviidsuslüngad. Suurenenud volatiilsus sunnib turuosalisi oma positsioonide suurust vähendama. Kuna ka ostjate arv väheneb, seisavad turud müümisel silmitsi “likviidsuslünkadega”, st hinnad ei liigu sujuvalt, vaid hüppeliselt. Pealegi, kuna erinevatel vararühmadel on erinev kliendibaas, mõjutavad likviidsuspuudused nende hindu erinevalt.

Seetõttu on just see korrelatsiooni stabiilsuse peamine vaenlane. Selliseid "lünki" on matemaatiliselt raske väljendada. Seetõttu kordame, optsioonidega kauplejad panustavad nende tühimike tekkimise võimalusele, hinnates eeldatavat volatiilsust üle. Arvestades selliste ekspertide korrigeerimiste väärtust, kasutavad optsioonidega kaubeldavate varade VaR-mudelid pigem eeldatavat kui tegelikku volatiilsust. Mõne vara puhul puudub aga aktiivne optsiooniturg. Millist volatiilsust tuleks VaR-i arvutamisel kasutada?

Kui soovitud varaga optsioone ei kaubelda, saavad mudelid kasutada sarnase vara eeldatavat volatiilsust, võttes arvesse mõningast korrelatsioonikoefitsienti nende varade hinnamuutuste vahel. Seega annab suhteliselt väike rühm kauplejaid, kes kauplevad likviidsete varade optsioonidega ja määravad nende eeldatava volatiilsuse ootamatult selle kriitilise parameetri, et arvutada märkimisväärse turuosa maksimaalsed kahjumid.

Huvitav detail, mis taaskord demonstreerib isegi selliste "keerukate" loogiliste konstruktsioonide piiranguid, mis on kaasaegse riskimõõtmissüsteemi aluseks: nagu me juba ütlesime, on oodatav volatiilsus ise kaup ning selle hind on allutatud pakkumisest ja nõudlusest tulenevatele kõikumistele. . Selgub, et üks suur ostja või müüja võib teatud turu volatiilsust moonutada ja see mõjutab terve turusegmendi kahjumi hindamist!

Krediidi- ja tururiski seos

Nagu näeme raamatu järgmises osas, koosnevad krediiditoodete intressimäärad riskivabadest intressimääradest ja krediidiriski tasust (krediidivahest). Krediidivahed pakitakse tavaliselt krediiditoodete intressimääradesse, kuid neid saab lihtsalt eraldada (vt 8. peatükk). Lisaks eksisteerivad need puhastatud krediidimarginaalid finantstoodetena. Kommertspankurid nimetavad neid garantiideks (sisuliselt kliendi rahastamata krediidiriski müügiks) ja investeerimispankurid nimetavad neid krediidiriski vahetuslepinguteks (CDS). Garantiihinnad muutuvad harva. Kuid krediidi vahetustehingutega kaubeldakse turul ja seetõttu võivad nende hinnad sageli muutuda.

Enamikul suurettevõtetel ja pankadel on riigivõlg. Ja kuna need on olemas, tähendab see, et nende tagasimaksmiseks mõeldud vahenditest on võimalik eraldada krediidiriski tasu, st osta või müüa krediidi vahetustehingut.

Sel juhul muutub vastaspoole krediidiriski limiit turu volatiilsusele, mis tähendab, et seda saab arvutada VaR-i abil. Kui see metoodika kasutusele võtta, siis nagu mujalgi, moonutavad seda hinnangut muutused krediiditurgude likviidsuses. Fakt on see, et kuigi krediidimarginaalid arvutati algselt võlakirjahindade põhjal, eksisteerivad need turud nüüd paralleelselt. Kuna sama emitendi võlakirjade ja krediidivahetustehingute likviidsus on erinev, selgub, et teoreetiliselt eksisteerivad kahel turul kõrvuti erinevad krediidiriski hinnangud. Sellega seoses võivad riskijuhid võtta aluseks ükskõik millise neist. Nende eelistused mõjutavad vastaspoole limiitide suurust, samuti muutusi nende ülevaatamise ajastuses: mida ebastabiilsema turu nad aluseks võtavad, seda sagedamini saab limiite pärast volatiilsuse muutumist üle vaadata. See protsess võib juba standardiseeritud pangandusärisse tuua tarbetut volatiilsust, mille stabiilsust riskijuhid, vastupidi, peavad kaitsma.

Ülemäärasest kontrollist põhjustatud täiendavad komplikatsioonid võivad tuleneda riskijuhtide suhtumisest asümmeetrilisse riski. Statistilisest vaatenurgast võib hinnahälve kaasa tuua sama riski nii selle suurenemise kui ka languse korral. Rubla langust seostatakse aga Venemaa pangandussüsteemi usaldusväärsuse langusega, nagu seda tehakse ka teistes arengumaades. Seega, kui Venemaa pank müüb rubla tugevnemise kohta pikaajalise forvardlepingu, siis kui rubla tugevneb ja müügil tekib kahju, on pangal võimalik maksta, kuna rubla tugevnemine on tavaliselt seotud Venemaa majanduse kasv ja heaolu maailmas tervikuna. Kuid kui pank müüb dollareid pikaks ajaks, on kriisiolukorras tal raske kahjumit hüvitada, kuna finantsturul langevad need kokku raskest majandusolukorrast tingitud laenuportfelli maksejõuetuse suurenemisega. Seega võib tururiski suhtes sümmeetriline risk olla samade tehingute krediidiriski arvutamisel asümmeetriline.

Mida rohkem üksikasju me mainime, seda ilmsem on, et riskianalüüsi protsessi on raske rangelt reguleerida. See peab arvestama asümmeetriliste olukordadega, mis elureaalsust analüüsides sageli ilmnevad. Üks näide veel.

2007. aasta alguses viidi läbi analüüs krediidiriski kohta, millega Venemaa pank silmitsi Citibankiga seoses Sberbanki aktsiate ostuoptsiooni ostmisel viimaselt. Krediidirisk tekkis tegelikult järsu hinnatõusu korral, kui samal ajal ei suuda Citibank oma kohustusi täita. Kuna optsioon oli lühiajaline, sai selline olukord tekkida vaid siis, kui Citibank ootamatult pankrotti läheks.

Sel ajal ei kahtlustanud keegi, et maailm on tõsise kriisi lävel. Äriline seisukoht oli, et ainult globaalsete finantsturgude äkiline kokkuvarisemine võib viia mõne rahvusvahelise panga – näiteks Citibanki – ebaõnnestumiseni. Järelikult, ükskõik kui häid tulemusi Sberbank ka ei näitaks, langevad globaalses kriisis ka tema aktsiad. Sellisel juhul optsiooni ei realiseerita ja seetõttu oli Citibankist ostuoptsiooni ostmisel krediidirisk väike. Aga kui Sberbank omandas Citibankilt müügioptsiooni, siis see analüüs ei töötanud. Riskieksperdid arvasid aga, et ostu- ja müügioptsioonide ostmisel oli krediidirisk sümmeetriline. Optsioon muutus realiseeritavaks 2007. aasta novembris ja tegelikud sündmused kinnitasid ettevõtte õiget arusaamist tehingu krediidinõude asümmeetria mõistest.

Riskijuhtimine on panganduse üks võtmevaldkondi. Riskijuhtimise mudelid võimaldavad rahastajatel ja juhtidel ehk generalistidel kiiresti hinnata vähetuntud toodete riski ühes formaadis kõigi nende kontrolli all olevate erinevate ettevõtete jaoks. Just see on selliste mudelite peamine väärtus. Seetõttu on panga tegevuse funktsionaalne valdkond nimega "riskijuhtimine" muutumas üha olulisemaks vahendiks erinevate riskivormide, st pankade käsutuses olevate riskiressursside suuruse otsuste tegemise metoodika ühtlustamisel.

Kuid nagu iga tööriista puhul, tuleb riskimõõtmismudeleid kasutada arukalt, mitte tellida kõrgelt spetsialiseerunud modelleerijatelt, vaid pigem tuleb mõista arvutustes sisalduvaid eeldusi. Näitasime seda riskisümmeetria küsimuse lähenemisviiside erinevuse näitega. Sellised olukorrad meenutavad kuulsat nalja dinosauruse kohta: kui mehelt küsida, milline on võimalus sellist looma tänaval kohata, vastab ta, et seda pole: "Nad on välja surnud!" Järgmisena vastab küsimusele blondiin, muide diplomeeritud statistikaspetsialist. Tema arvates on tõenäosus 50/50: "Ma kas kohtun või mitte." Olukordades, kus juhid (ja mitte ainult riskijuhid) kasutavad kvantitatiivset analüüsi praktilist loogikat arvesse võtmata, muutub iga risk absoluutseks, st seda ei kaaluta analüüsitava kriitilise olukorra tõenäosusega. Siis ei kohta te dinosaurust ega tee äri. Seetõttu peaks selliste mudelite nagu VaR või stressitestide kasutamine olema mõttekas.

järeldused

Pangal on teatud ressursid, mis esindavad mitut tüüpi riskide mahtu, mida ta suudab aktsepteerida. Peamised neist on likviidsusrisk, krediidirisk, intressimäära risk ja valuutarisk.

Likviidsusriskide maht on ressurss, mille vale juhtimine kujutab pangale suurimat ohtu. Samas on see ka põhiline tuluallikas, mis tuleneb varade kaasamise ja paigutamise maksumuse vahest ning nende näitajate arvutamine on subjektiivne ja seotud siirdehindade metoodikaga, mis on kõige politiseeritud teema. Rahaliste vahendite suurendamise ja nende eraldamise viiside keerukus on kõigile teada. Nii arenenud kui ka arengumaade tippjuhtkond on pidevalt seotud aruteludega liigse ja ebapiisava likviidsuse üle. Krediidirisk on spetsiifilisem kategooria kui likviidsus, kuid seda mõjutavad ka poliitika. Selles mõttes tugevad lahkhelid “pigistavad” nõrgemaid, blokeerides nende ligipääsu piiridele. See poliitika peidab aga sageli arusaamatust teiste toodete võimalustest.

Teisisõnu, igaüks on õppinud ainult seda, millega nad konkreetselt seotud on, ja juhtkond ei tunne piisavalt kogu tootesarja, et hõlbustada tõhusat dialoogi tooteosakondade vahel. Valuuta- ja intressiriski, mida paljud likviidsusanalüüsi hõlmavad, on lihtsam analüüsida eraldi teemadena, kuigi forvardide puhul on need kaks ressurssi tihedalt läbi põimunud.

Eraldamise olulisus tundub kõigile arusaadav, kuid praktikas on see väga keeruline, näiteks erinevate tehingute kajastamise erinevuse tõttu raamatupidamises. Selliste segaduste tulemusena võib pangal olla küllaldane likviidsus, kuid vahetuskursside või intressimäärade liikumised võivad tema kasumi nulli viia.

Praktikas on valuuta- ja intressimäärariski reservid ka mõne kinnitatud sisepoliitika objektiks. Sarnaselt likviidsusriskiga eelistavad äriüksused neid mitte arvestada. Optimeerides kasumit piki krediidikõverat, st saades krediidiriskilt maksimaalse kasumi absoluutarvudes (ilma laenuvõtja krediidikõverale viitamata), ignoreerivad nad täielikult nende ressursside optimaalse jaotuse küsimust, uskudes, et nende juhtkond kuulub keegi” pangakassas.

Seega on pankades vastutus kõigi olulisemate ressursside eest esialgu hägune. Probleemi süvendab asjaolu, et neid ei peeta muudeks ressurssideks peale likviidsuse. Neid nimetatakse "piirideks". See raamat püüab näidata, et terminoloogia muutus võib viia ideoloogia muutumiseni. Ja arvestades võimalust võtta erinevat tüüpi riske, mida tajutakse ressurssidena, mitte piirangutena, näitame võimalusi nende kasutamise tõhustamiseks.

Riskianalüüs on analüütiliste meetmete kogum, mis võimaldab prognoosida tekkinud riskiolukorrast ettevõtlusega täiendava tulu või teatud kahjusumma saamise võimalust ning riski ennetavate meetmete mitteõigeaegset kasutuselevõttu.

Riskiaste on kahjujuhtumi toimumise tõenäosus, samuti sellest tuleneva võimaliku kahju suurus. Võib olla:

- vastuvõetav - on oht, et kavandatud projekti elluviimisel tekib täielik kasumi kaotus;

- kriitiline - on võimalik, et mitte ainult kasumit ei laeku, vaid ka tulud ja kahjumid kaetakse ettevõtja raha arvelt;

- katastroofiline - võimalik on kapitali, vara kaotus ja ettevõtja pankrot.

Kvantitatiivne analüüs on finantsriski üksikute alaliikide ja finantsriski koondsumma rahalise kahju konkreetse summa kindlaksmääramine.

Mõnikord viiakse kvalitatiivne ja kvantitatiivne analüüs läbi sisemiste ja väliste tegurite mõju hindamise alusel: elementide kaupa hinnatakse nende mõju konkreetse ettevõtte tööle ja selle rahalisele väärtusele. See analüüsimeetod on kvantitatiivse analüüsi seisukohalt üsna töömahukas, kuid toob kvalitatiivses analüüsis oma kahtlemata viljad. Sellega seoses tuleks rohkem tähelepanu pöörata finantsriskide kvantitatiivse analüüsi meetodite kirjeldamisele, kuna neid on palju ja nende asjatundlik rakendamine nõuab teatud oskusi.

Absoluutarvudes saab riski määrata võimalike kahjude suuruse järgi materiaalses (füüsilises) või kulus (rahalises) mõttes.

Suhteliselt on risk määratletud kui teatud baasiga seotud võimalike kahjude summa, mille kujul on kõige mugavam võtta kas ettevõtte varaline seisund või teatud tüüpi äritegevuse ressursside kogukulu. tegevus või eeldatav tulu (kasum). Siis käsitleme kahjumina kasumi, sissetuleku ja tulu juhuslikku kõrvalekallet allapoole. võrreldes eeldatavate väärtustega. Ettevõtluskahjud on eelkõige ettevõtlustulu juhuslik vähenemine. Just selliste kahjude suurus iseloomustab riskiastet. Seega on riskianalüüs seotud eelkõige kahjude uurimisega.

Sõltuvalt tõenäoliste kahjude suurusest on soovitatav need jagada kolme rühma:

- kahju, mille väärtus ei ületa hinnangulist kasumit, võib nimetada vastuvõetavaks;

- kahjud, mille väärtus on suurem kui hinnanguline kasum, liigitatakse kriitiliseks - sellised kahjud tuleb hüvitada ettevõtja taskust;

- Veelgi ohtlikum on katastroofirisk, mille puhul ettevõtja riskib saada kahju, mis ületab kogu tema vara.

Kui ühel või teisel viisil on võimalik ette näha ja hinnata võimalikke kahjusid antud toimingu puhul, siis on saadud kvantitatiivne hinnang ettevõtja riskile. Jagades võimalike kahjude absoluutväärtuse hinnangulise kulu või kasumiga, saame riski kvantitatiivse hinnangu suhteliselt, protsentides.

Kui öelda, et riski mõõdetakse võimaluste suuruse järgi. tõenäoliste kahjude puhul tuleks arvesse võtta selliste kahjude juhuslikkust. Sündmuse toimumise tõenäosust saab määrata objektiivse või subjektiivse meetodiga. Objektiivset meetodit kasutatakse sündmuse toimumise tõenäosuse määramiseks sündmuse toimumise sageduse arvutamise põhjal.

Subjektiivne meetod põhineb subjektiivsete kriteeriumide kasutamisel, mis põhinevad erinevatel eeldustel. Sellised eeldused võivad hõlmata hindaja hinnangut, tema isiklikku kogemust, reitingueksperdi hinnangut, konsulteeriva audiitori arvamust jne.

Seega on finantsriskide hindamise aluseks leida seos ettevõtte teatud kahjusummade ja nende tekkimise tõenäosuse vahel. Seda sõltuvust väljendatakse teatud taseme kadude esinemise tõenäosuste joonistatud kõveras.

Kõvera sobitamine on äärmiselt keeruline ülesanne, mis nõuab finantsriskiametnikelt piisavaid kogemusi ja teadmisi. Teatud kahjutaseme tõenäosuse kõvera (riskikõvera) koostamiseks kasutatakse erinevaid meetodeid: statistiline; kulude teostatavusanalüüs; eksperthinnangute meetod; analüüsimeetod; analoogiate meetod. Nende hulgas tuleks eriti esile tõsta kolme: statistiline meetod, eksperthinnangu meetod ja analüüsimeetod.

Statistilise meetodi olemus seisneb selles, et uuritakse antud või sarnases tootmises tekkinud kahjude ja kasumite statistikat, tehakse kindlaks konkreetse majandusliku tulu saamise suurus ja sagedus ning koostatakse kõige tõenäolisem tulevikuprognoos.

Kahtlemata on risk tõenäosuslik kategooria ja selles mõttes on teaduslikust seisukohast kõige mõistlikum iseloomustada ja mõõta seda kui teatud taseme kahjude tekkimise tõenäosust. Tõenäosus tähendab võimalust saada teatud tulemus.

Finantsriskil, nagu igal teisel, on matemaatiliselt väljendatud kahju tõenäosus, mis põhineb statistilistel andmetel ja mida saab arvutada üsna suure täpsusega. Finantsriski suuruse kvantifitseerimiseks on vaja teada iga üksiku tegevuse kõiki võimalikke tagajärgi ja tagajärgede endi tõenäosust.

Seoses majandusprobleemidega taanduvad tõenäosusteooria meetodid sündmuste toimumise tõenäosuse väärtuste määramisele ja võimalike sündmuste hulgast eelistatavama valimisele matemaatilise ootuse suurima väärtuse alusel, mis on võrdne selle sündmuse absoluutväärtus korrutatuna selle toimumise tõenäosusega.

Statistilise meetodi peamised vahendid finantsriski arvutamiseks: variatsioon, dispersioon ja standard (keskmine ruut) hälve.

Variatsioon on kvantitatiivsete näitajate muutumine ühelt tulemuse valikult teisele liikumisel. Dispersioon on tegelike teadmiste kõrvalekalde mõõt selle keskmisest väärtusest.

Riskiastet mõõdetakse kahe näitajaga: keskmine oodatav väärtus ja võimaliku tulemuse varieeruvus (varieeruvus).

Keskmine oodatav väärtus on seotud olukorra määramatusega ja seda väljendatakse kõigi võimalike tulemuste kaalutud keskmisena E(x), kus iga tulemuse tõenäosust (A) kasutatakse vastava väärtuse sageduse või kaaluna (x ). Üldiselt võib selle kirjutada nii:

E(x)=A1X1 +A2X2+···+AnXn.

Keskmine eeldatav väärtus on sündmuse suuruse väärtus, mis on seotud ebakindla olukorraga. See on kõigi võimalike tulemuste kaalutud keskmine, kus iga tulemuse tõenäosust kasutatakse vastava väärtuse sageduse või kaaluna. Nii arvutatakse eeldatavalt oodatud tulemus.

Kulude teostatavusanalüüs on keskendunud potentsiaalsete riskipiirkondade väljaselgitamisele, võttes arvesse ettevõtte finantsstabiilsust. Sel juhul saate lihtsalt leppida põhiettevõtte ja selle vastaspoolte (pank, investeerimisfond, klientettevõte, emiteeriv ettevõte, investor, ostja, müüja jne) tegevuse tulemuste finantsanalüüsi standardmeetoditega. .).

Eksperthinnangute meetodit rakendatakse tavaliselt kogenud ettevõtjate ja spetsialistide arvamuste töötlemise teel. See erineb statistilisest ainult riskikõvera koostamiseks vajaliku teabe kogumise meetodi poolest.

See meetod hõlmab erinevate spetsialistide (ettevõtte või välisekspertide) hinnangute kogumist ja uurimist erinevate kahjude esinemise tõenäosuste kohta. Need hinnangud põhinevad kõigi finantsriskitegurite ja ka statistiliste andmete arvessevõtmisel. Eksperthinnangute meetodi rakendamine muutub oluliselt keerulisemaks, kui hindamisnäitajate arv on väike.

Riskikõvera koostamise analüütiline meetod on kõige keerulisem, kuna mänguteooria aluseks olevad elemendid on kättesaadavad ainult väga kitsastele spetsialistidele. Analüütilise meetodi kõige sagedamini kasutatav alatüüp on mudeli tundlikkuse analüüs.

Mudeli tundlikkuse analüüs koosneb järgmistest etappidest: võtmenäitaja valimine, mille suhtes tundlikkust hinnatakse (sisemine tulumäär, nüüdispuhasväärtus jne); tegurite valik (inflatsiooni tase, majanduse olukord jne); põhinäitajate väärtuste arvutamine projekti erinevates etappides (tooraine ost, tootmine, müük, transport, kapitali ehitamine jne).

Sel viisil moodustatud kulude ja rahaliste vahendite laekumiste jadad võimaldavad määrata rahavoogusid iga hetke (või ajaperioodi) kohta, s.o. määrata tulemusnäitajad. Koostatakse diagrammid, mis kajastavad valitud tulemusnäitajate sõltuvust algparameetrite väärtusest. Saadud diagramme omavahel kõrvutades on võimalik välja selgitada nn võtmenäitajad, millel on kõige suurem mõju projekti tasuvuse hinnangule.

Tundlikkusanalüüsil on ka tõsiseid puudujääke: see ei ole kõikehõlmav ega selgita alternatiivsete projektide elluviimise tõenäosust.

Analoogia meetod uue projekti riski analüüsimisel on väga kasulik, kuna sel juhul uuritakse andmeid ebasoodsate finantsriskitegurite mõju tagajärgede kohta teiste konkureerivate ettevõtete sarnastele projektidele.

Indekseerimine on viis rahaliste ressursside (kapitali) reaalväärtuse ja kasumlikkuse säilitamiseks inflatsiooni tingimustes. See põhineb erinevate indeksite kasutamisel.

Näiteks rahaliste ressursside analüüsimisel ja prognoosimisel tuleb arvestada hinnamuutustega, mille puhul hinnaindekseid kasutatakse. Hinnaindeks on näitaja, mis iseloomustab hinnamuutusi teatud aja jooksul.

Seega ei ole olemasolevad meetodid teatud kahjutaseme tõenäosuse kõvera koostamiseks täiesti samaväärsed, kuid võimaldavad ühel või teisel viisil anda ligikaudse hinnangu finantsriski kogumahule.

Allikas – O.A. Firsova - RISKI KASTUSE HINDAMISE MEETODID, FSBEI HPE "Riigiülikool - UNPC", 2000.

Enne investeerimist peaksite uurima olemasolevaid riskiväärtuse mõõtmise lähenemisviise ja selle näitaja alternatiive.

Laiemas mõttes hoiab riskijuhtimine börsil kauplemisel riskikulu mõistlikes piirides. Suurte investeerimispankade riskijuhtimissüsteem, järgides JP Morgan Chase'i, on üles ehitatud Value at Risk (VaR) indikaatorile. Iganädalane 100 miljoni dollari suurune VaR 95% usaldusvahemikuga tähendab, et igal nädalal on vaid viis protsenti tõenäosus, et portfelli väärtus langeb rohkem kui 100 miljoni dollari võrra. Kahju tõenäosuse hindamine algab kahju suuruse hindamisest, kui üksikud riskid realiseeruvad. Selleks koostatakse iga portfelli komponendi kohta rahavoogude kaart. Lisaks on kõik finantsvarad esitatud positsioonidena standardiseeritud turuinstrumentides (võlakirjade puhul on see veel lihtne, kuid konverteeritavate väärtpaberite ja tuletisinstrumentide puhul võib see olla palju keerulisem). Kui kasutame standardvariatsiooni meetodit, siis on algoritm järgmine. Kui standardiseeritud instrumendid on loodud, arvutatakse nende põhjal ajalooliste andmete põhjal dispersioonid ja kovariatsioonid. Võttes arvesse standardiseeritud instrumentide kaalusid kogu portfellis, instrumentide variatsiooni ja kovariatsiooni, arvutatakse portfelli VaR. Probleem on selles, et riskikulu võib alahinnata võimalike kahjude tegelikku suurust, kui üksikute instrumentide tootlus on normaalsest jaotusest kaugel. Muutujate vahelise seose tugevus võib muutuda. Variatsioon ja kovariatsioon ka. (Kui teid huvitavad terminid, pean silmas "heteroskedastilisust"). Selle tulemusena on riskiväärtuse hindamisel võimalikud vead ja üsna olulised. Paljud vead sundisid riskihindajaid teatud etapis otsima viisi, kuidas korrelatsioonikoefitsientide tavadest eemalduda. Kui kasutate Monte Carlo meetodit, siis dispersiooni-kovariatsiooni arvutamise asemel määrate tõenäosusjaotuste komplekti, mis võib olla teoreetilisest normaalväärtusest meelevaldselt kaugel. Pärast seda viiakse läbi mitu tuhat simulatsiooni erinevate riskitegurite väärtustega, mille põhjal arvutatakse tegelikkusele lähedasem riskiväärtus. Teie isiklik riskijuhtimine ei pruugi alati põhineda samadel riskiväärtuse valemitel kui suur investeerimispank, kuna pangal on hallatavad suuremad summad ja rohkem ressursse kauplemissimulatsioonide läbiviimiseks. Lisaks riskiväärtusele teame selle näitaja hindamiseks vähemalt kuut viisi: 1. Esimene viis- . See koefitsient iseloomustab väärtpaberiportfelli käitumist. Sharpe'i arvutamiseks võtame portfelli tootluse ja riskivaba intressimäära vahe. Järgmisena jagame selle erinevuse portfelli standardhälbega. 2. Teine viis- M-ruut. Turutasemest kõrgema väärtpaberiportfelli täiendav kasumlikkus suureneb, kui siseneda finantsvõimendusega. Erinevus turuga muutub M-ruudu võrra suuremaks, samuti omaette näitaja. 3. Kolmas viis- Koolitaja. Arvutame kapitali jaotamise mudeli (CAPM), mille puhul oodatav tootlus võrdub riskivaba intressimäära ning turu ja üksiku väärtpaberi kasumlikkuse vahe korrutatud beetaga. Me loome tootluse ja riski vahelise suhte, mida tuntakse kapitaliliinina (CML). Lisariski ja tootluse suhet võimendatud portfelli näitab CML-i kalle ning selle riski subjektiivset hindamist võrreldes turuga näitab beeta. Finantsvõimendusega CML-i kallet mõõdetakse Treynori süsteemi beetaversiooniga. Selle arvutamiseks pead: 1) arvutama portfelli tootluse ja riskivaba intressimäära vahe, 2) jagama saadud vahe portfelli beetaga. 4. Neljas meetod ei pea riskiväärtust – Jenseni alfat. See mõõdab finantsvõimendusega ja ilma finantsvõimenduseta portfellide turujoonte erinevust. See on vahe esiteks portfelli tootluse ja teiseks riskivaba intressimäära vahel, millest on lahutatud turu tootluse ja riskivaba intressimäära vahe, mis on korrutatud beetaga (CAPM võrrandist). 5. Viies meetod- hinnata subjektiivselt riskitegurit, sõltuvalt eeldatavast kasumlikkusest. Sel juhul tuleb riskikulu arvutamiseks esmalt mõõta portfelli oodatava 1-päevase tootluse ja selle standardhälbe vahe; siis korrutage see kõik riskiteguri ja portfelli väärtusega. 6. Kuues meetod- hinnata ainult seda riskikomponenti, mida saaks kõrvaldada. Portfelli ülemäärast riski mõõdetakse Sortino suhtarvuga. Selleks on vaja: 1) saada vahe portfelli keskmise ja maksimaalse vastuvõetava tootluse vahel, 2) jagada see erinevus kõigi tootluste standardhälbega alla maksimaalselt vastuvõetava.

Teie isiklik riskijuhtimine ei pruugi alati põhineda samadel riskiväärtuse valemitel kui suur investeerimispank, kuna pangal on hallatavad suuremad summad ja rohkem ressursse kauplemissimulatsioonide läbiviimiseks. Lisaks riskiväärtusele teame selle näitaja hindamiseks vähemalt kuut viisi: 1. Esimene viis- . See koefitsient iseloomustab väärtpaberiportfelli käitumist. Sharpe'i arvutamiseks võtame portfelli tootluse ja riskivaba intressimäära vahe. Järgmisena jagame selle erinevuse portfelli standardhälbega. 2. Teine viis- M-ruut. Turutasemest kõrgema väärtpaberiportfelli täiendav kasumlikkus suureneb, kui siseneda finantsvõimendusega. Erinevus turuga muutub M-ruudu võrra suuremaks, samuti omaette näitaja. 3. Kolmas viis- Koolitaja. Arvutame kapitali jaotamise mudeli (CAPM), mille puhul oodatav tootlus võrdub riskivaba intressimäära ning turu ja üksiku väärtpaberi kasumlikkuse vahe korrutatud beetaga. Me loome tootluse ja riski vahelise suhte, mida tuntakse kapitaliliinina (CML). Lisariski ja tootluse suhet võimendatud portfelli näitab CML-i kalle ning selle riski subjektiivset hindamist võrreldes turuga näitab beeta. Finantsvõimendusega CML-i kallet mõõdetakse Treynori süsteemi beetaversiooniga. Selle arvutamiseks pead: 1) arvutama portfelli tootluse ja riskivaba intressimäära vahe, 2) jagama saadud vahe portfelli beetaga. 4. Neljas meetod ei pea riskiväärtust – Jenseni alfat. See mõõdab finantsvõimendusega ja ilma finantsvõimenduseta portfellide turujoonte erinevust. See on vahe esiteks portfelli tootluse ja teiseks riskivaba intressimäära vahel, millest on lahutatud turu tootluse ja riskivaba intressimäära vahe, mis on korrutatud beetaga (CAPM võrrandist). 5. Viies meetod- hinnata subjektiivselt riskitegurit, sõltuvalt eeldatavast kasumlikkusest. Sel juhul tuleb riskikulu arvutamiseks esmalt mõõta portfelli oodatava 1-päevase tootluse ja selle standardhälbe vahe; siis korrutage see kõik riskiteguri ja portfelli väärtusega. 6. Kuues meetod- hinnata ainult seda riskikomponenti, mida saaks kõrvaldada. Portfelli ülemäärast riski mõõdetakse Sortino suhtarvuga. Selleks on vaja: 1) saada vahe portfelli keskmise ja maksimaalse vastuvõetava tootluse vahel, 2) jagada see erinevus kõigi tootluste standardhälbega alla maksimaalselt vastuvõetava. Olge kursis kõigi United Tradersi oluliste sündmustega – tellige meie leht

Lahutamatult seotud ja üksteisest otseselt sõltuvad. Potentsiaalse kasumi kasvades suureneb ka riskitase. Ja kui selle kontseptsiooni intuitiivne teadvustamine probleeme ei tekita, siis reaalse hinnanguga on kõik keerulisem.

Riskide liigid

Iga investor peab oma tegevuses taluma terve grupi erinevaid riske – krediidi-, turu- ja süsteemseid ning likviidsusriske.

Sel juhul on tururisk võtmetähtsusega, sest just siin peituvad investori tõenäolised kahjud võimaliku hinnamuutuse korral.

Tihti on kõige keerulisem hinnata investeerimisportfelli riske, sest see võib sisaldada kümneid või isegi sadu instrumente, millest igaühega kaubeldakse maailmaturul. Näib, et portfelli riski saab väljendada selle hinna standardhälbe kaudu. Kuid ka siin on palju kõrvaltegureid, mis takistavad kvalitatiivset hindamist. Näiteks eelistavad juhid saada riskiandmeid tõenäolise kahju suuruse, mitte standardhälbe põhjal.

VaR meetodi nüansid

Tänapäeval on VaR-i riskihindamise meetod väga populaarne paljude investorite ja pankade seas. Selle ülesanne on väljendada olemasolevaid investeerimisriske ühe numbriga. Oma tuumaks on VaR kahjumite kogumaht, mis ei ületa portfelli hinna kaotust teatud aja jooksul ja olemasolevat tõenäosust arvestades.

Täpsete arvutuste tegemiseks on vaja teada portfelli kasumi jaotusfunktsioone teatud ajaperioodi jooksul. Kõige sagedamini arvutatakse VaR väärtus ajavahemikuks üks kuni kümme päeva. Samas on töökindluse tase väga kõrge – kuni 99%.

VaR-i täpseks arvutamiseks on vaja arvesse võtta mitut põhiparameetrit - etteantud ajavahemikku (mille kohta arvutus tehakse), samuti investeerimisportfelli koguhinna koostist ja jaotusfunktsiooni.

Näib, et portfelli koostise kohta teabe hankimine pole keeruline, kuid praktikas tekib sellega probleeme, eriti kui tegemist on suurte ettevõtetega. Viimaste arsenalis võib olla tuhandeid varasid, mille jälgimine võib olla üsna keeruline. Teine oluline punkt on tööriistade maksumuse fikseerimine. Kuidas ülesannet täita, sest igas riigis toimuvad kauplemissessioonid omal ajal. Millise perioodi peaksin valima? Praktikas kasutatakse kõige sagedamini kauplemise sulgemisaega.

VaR-i hindamise meetodid

Riskide hindamise maksimaalse mugavuse ja erinevate investorite kategooriate vajaduste rahuldamiseks töötati see välja kolm peamist VaR-i hindamise meetodit. Igal neist on oma omadused:

1) Ajalooline meetod eeldab moodustatud portfelli hinnamuutuste uurimist teatud aja jooksul minevikus. Arvutamiseks võetakse ajalooliste andmete valim vara väärtuse kohta kindla (juba möödunud) perioodi kohta. Alles pärast seda arvutatakse VaR. Selle meetodi eelisteks on lihtsus, kuna saate hinnata portfelli mis tahes varadega, sealhulgas tuletisinstrumentidega (futuurid, optsioonid jne). Puuduseks on ajalooliste andmete kogumise tohutud tööjõukulud.

2) Analüütiline meetod hõlmab portfelli väärtust mõjutavate turutegurite väljaselgitamist ja arvestamist. Meetodi eeliseks on see, et suurem osa vajalikest parameetritest on juba käepärast, seetõttu on VaR arvutamine üsna kiire. Puuduseks on arvutuste madal kvaliteet ja täpsus. Eriti kui portfellis on mittelineaarsete maksefunktsioonidega väärtpabereid.

3) Monte Carlo meetod hõlmab tõenäoliste hinnamuutuste modelleerimist, võttes arvesse mitmeid eeldusi. Samuti võetakse arvesse turutegureid, mis võivad mõjutada portfelli hinda. Selle meetodi eeliseks on lihtne ümberseadistamisvõimalus, võttes arvesse majandusprognoose. Puudus: arvutus ei näita portfelli lõplikku hinda, vaid ainult tõenäolist sündmuste stsenaariumi. Ja arvutused võtavad palju aega.

järeldused

Tänapäeval peetakse VaR-i riskide hindamise üldtunnustatud meetodiks mitte ainult lääne arenenud finantssüsteemis osalejate, vaid ka mitmete reguleerivate asutuste jaoks. Seda tehnikat kasutades saate leida "võtme" riski numbriliseks mõõtmiseks, mille poole paljud investorid püüdlevad.

Olge kursis kõigi United Tradersi oluliste sündmustega – tellige meie leht

Riskiväärtus- üks levinumaid finantsriskide mõõtmise vorme. Tavaliselt nimetatakse seda "VaR-iks".

Seda nimetatakse sageli ka "16:15", sai see selle nime, kuna kell 16:15 on aeg, mil see peaks väidetavalt panga juhatuse juhi laual lebama JPMorgan. (Selles pangas võeti see näitaja esmakordselt kasutusele, et tõsta riskidega töötamise efektiivsust.)

Põhimõtteliselt peegeldab VaR võimaliku kahju suurust, mida teatud aja jooksul teatud tõenäosusega ei ületata ( mida nimetatakse ka "vastuvõetavaks riskitasemeks""). Need. suurim eeldatav kahjum, mida investor võib antud tõenäosusega saada n päeva jooksul

Peamised VaR parameetrid on:

- Ajahorisont – ajavahemik, mille kohta risk arvutatakse. (Baseli dokumentide järgi - 10 päeva, Risk Metrics meetodil - 1 päev. Levinud on 1-päevase ajahorisondiga arvutused. Võimalike kahjude katva kapitali suuruse arvutamiseks kasutatakse 10 päeva.)

- Aktsepteeritava riski tase on tõenäosus, et kahjud ei ületa teatud väärtust (Baseli dokumentide järgi on väärtus 99%, RiskMetrics süsteemis - 95%).

- Baasvaluuta – valuuta, milles VaR arvutatakse

Need. VaR, mis on võrdne X-ga n-päevase ajahorisondi, 95% riskitaluvuse ja USA dollari baasvaluutaga, tähendaks, et on 95% tõenäosus, et kahju ei ületa $ X n päeva jooksul.

- USA väärtpaberi- ja börsikomisjonile börsiväliste tuletisinstrumentidega tehingutest maakleri-diileri aruandluse standard on 2-nädalane periood ja 99% usaldusnivoo.

- Rahvusvaheliste Arvelduste Pank Panga kapitali adekvaatsuse hindamiseks määrasin tõenäosuseks 99% ja perioodiks 10 päeva.

- JP Morgan avaldab oma igapäevased VaR väärtused 95% usaldustasemel.

- New Yorgi ülikooli Sterni ärikooli uuringu kohaselt kasutab umbes 60% USA pensionifondidest oma töös VaR-i.

Näide VaR arvutamisest Excelis:

Võtame meid huvitava vara hinnaajaloo, näiteks SberBanki lihtaktsiad. Näites võtsin 2010. aasta EOD (EndOfDay) hinnad.

Arvutame saadud tulu standardhälbe (Microsoft Exceli valimi standardhälbe arvutamise valem näeb välja selline =STDEV.B(C3:C249)):

Eeldades, et vastuvõetav riskitase on 99%, arvutame pöördnormaaljaotuse (kvantiili) tõenäosusele 1% (meie puhul näeb Exceli valem välja järgmine =NORM.REV(1%, KESKMINE(C3:C249), C250)):

Noh, nüüd arvutame otse VaR-i enda väärtuse. Selleks lahuta vara hetkeväärtusest kvantiiliga korrutamisel saadud hinnanguline väärtus. Seetõttu näeb Exceli valem välja järgmine: =B249-(B249*(C251+1))

Kokku saime arvutatud väärtuse VaR = 5,25 rubla. Võttes arvesse meie ajahorisonti ja aktsepteeritava riski astet, tähendab see, et SberBanki aktsia ei lange järgmise päeva jooksul 99% tõenäosusega rohkem kui 5,25 rubla!