Maliyet riski. İşletmenin finansal analizi ve yatırım değerlendirmesi

Analiz edilecek faktörleri birincil ve ikincil olarak ayırırsak, her işte her ikisinin de çok çeşitli olduğu ortaya çıkar. Çok az kişinin hepsini bildiği açıktır. Bu nedenle, 1990'ların başında. J.P. Morgan bankasının yönetimi, "risk yöneticilerine" anlaşılması kolay ve işin farklı alanlarındaki birincil ve ikincil riskleri toplayıp birleştirecek bir format bulma görevini verdi. Daha çok VaR olarak bilinen Riske Maruz Değer bu şekilde ortaya çıktı. Bugün standart bir risk kontrol aracıdır.

Bazı finansal araçların getiri ve risk profili doğrusal olarak dağıtılmaktadır. Diyelim ki bir hisse senedi satın aldınız ve fiyatındaki her birim değişiklik için pozisyonunuzun sonucu aynı sayıda değişecek. Bu birincil riskin bir örneğidir. Türev araçların fiyatlarındaki değişiklikler de temel olarak dayanak varlıkların (örneğimizde hisse senetleri) fiyatlarındaki değişikliklere bağlıdır. Bununla birlikte, volatilite ve faiz oranlarındaki değişiklikler ve zamanlamadaki değişiklikler gibi, seçenekler bölümünde tartıştığımız diğer değişkenlerdeki değişikliklere de duyarlıdırlar. Bunlar bazı ikincil değişkenlerdir. Bunlardan dolayı türev araçların fiyatları dayanak varlığın fiyatına göre doğrusal olarak değişmez.

Muhtemelen, fiyatı doğrusal olmayan bir şekilde onu belirleyen değişkenlere bağlı olan türev araçlar, örneğin opsiyonlar ortaya çıkmasaydı, yönetim VaR yaratma sorunuyla karşı karşıya kalmayacaktı. Okuyucunun, bir kredi portföyünün yalnızca krediler için aynı seçenekler portföyü olduğuna inanması önemlidir. Ayrıntıları daha sonra tartışacağız ve bu bölümde modelin çalışma ilkelerini, yeteneklerini ve sınırlamalarını daha basit bir varlık üzerinde göstereceğiz.

Raporlamada korelasyonun rolüne dikkat edilmelidir. Büyük bir bankanın yönetiminin, farklı ürünlerdeki çok sayıda farklı pozisyon hakkında iki veya üç basit rapora ihtiyacı vardır. Hepsini tek bir modele "yürütürseniz", günümüzün bilgisayar hızlarında bile veri işleme çok fazla zaman alacaktır. LUKOIL hisselerini satın aldığınız ve Rosneft hisselerini sattığınız örnekte olduğu gibi, az sayıda pozisyon olsa bile, belirli temel varlıklardan başlamak ve bunları diğer varlıklarla bir korelasyon matrisiyle tamamlamak daha kolaydır. Sistem korelasyonu tahmin etmeli ve fiyatlar beklediğiniz gibi davranmazsa ne kadar kaybedebileceğinizi tahmin etmelidir. Korelasyonu değerlendirmezseniz ve iki hisse senedinin risklerini bağımsız olarak ele almazsanız, pratikte çoğu zaman aynı yönde hareket ettikleri için aslında onları abartmış olursunuz. Potansiyel maksimum kayıpların istatistiksel olarak gerekçelendirilmiş boyutunu bulmak, Riske Maruz Değer'in ana görevidir. Bu terim riskin maliyet ölçüsü olarak tercüme edilir.

Daha doğrusu VaR maksimum tutardır:

- değişmeyen konum;

- belirli bir süre boyunca (standart ufuk bir ila on gündür);

- belirli bir zımni oynaklık için;

- Belirli bir güven düzeyi için (ortalamadan standart sapmaların sayısı).

VaR'ın oluşturulmasındaki ana farklılıklar, beklenen oynaklığın tahmini ve standart sapmaların sayısıdır. Belirli bir sürenin 2/3'ü içinde beklenebilecek kayıpların en olası tahminini anlamak için ilk parametreye ihtiyaç vardır. İkincisi, zamanın 1/3'ü için maksimum sapmadır.

Volatilite veya fiyat değişkenliğine istatistiklerde “standart sapma” denir. Modeller, belirli bir zaman diliminde kapanış fiyatları arasındaki tahmini (beklenen) fark olarak hesaplanan eski dostumuz beklenen oynaklığı kullanıyor.

VaR hesaplama örnekleri

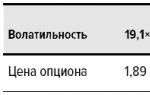

Diyelim ki X hisse senedinin fiyatını artırmak için bir opsiyon sattınız (X hisse senedi için bir alım opsiyonu). Portföyünüz artık bir alım satımından, hisse senedi fiyatından - 100,0, kullanım fiyatından - 100,0, beklenen volatiliteden - %19,1, 30 günlük alım uygulamasından (belirtilen dönem) oluşmaktadır. %19,1'lik bir oynaklık, bir gün içinde hisse senedinin piyasa fiyatı sapmasının (bir günlük standart sapma), söz konusu dönemin (30 gün) 2/3'ü için yaklaşık ±%1 olacağını göstermektedir.

VaR'ı hesaplamak için kaç standart sapmanın kullanılması doğrudur? Başka bir deyişle, kalan 1/3'lük zaman diliminde piyasanın beklediği volatiliteyi aşacak fiyat hareketlerini nasıl yakalarsınız? İstatistik öğrencilerinin çoğu çan eğrisinin ne olduğunu ve normal dağılımda olayların %99'unun üç standart sapma dahilinde olduğunu bilir. Ancak pratikte bu değerin dört standart sapma olması daha muhtemeldir (Tablo 1), dolayısıyla normal dağılımla açıklanmayan hareketleri yakalamak için kullanılmaları gerekir.

Tablo 1. Dayanak varlığın fiyatı değiştiğinde (ertesi gün) bir opsiyonun yeniden değerlemesi (örneğe bakın)

Dayanak varlığın değeri zaman içinde değişen tek değer değildir. Bir opsiyonun beklenen oynaklık fiyatı düşebilir veya artabilir. Buna göre modelin beklenen volatilitenin farklı seviyeleri açısından test edilmesi gerekmektedir.

Örneğin model, volatilitedeki değişiklikleri %15 ile sınırlayabilir. Bu, eğer şu anda beklenen volatilite %19,1 ise ertesi gün (%16,61, %21,97) aralığında olacağı anlamına gelir. Yeni kısıtlamalar göz önüne alındığında portföyümüzü yeniden değerlendirelim (Tablo 2 ve 3).

Tablo 2. Volatilite değiştiğinde opsiyonun yeniden değerlemesi (ertesi gün)

Bu verileri karşılaştırarak, söz konusu dönem için (ertesi gün) portföyün değerini sabitten uç noktaya kadar değişen aralıklarla tanımlayan bir değerler tablosunda arama yapabilirsiniz.

Tablo 3. Dayanak varlığın fiyatı ve oynaklığı değiştiğinde opsiyonun yeniden değerlemesi

Elde edilen sonuçlardan portföyün cari değerini çıkararak, söz konusu döneme ait tüm değişiklikler için bir dizi yeniden değerleme elde ediyoruz (Tablo 4).

Tablo 4. Hem dayanak varlığın fiyatı hem de volatilite değiştiğinde opsiyonun yeniden değerlemesinin finansal sonucu

Maksimum zararı (-2,81) gösteren yeniden değerleme, bir günlük süre için VaR'dir ve %98 güven düzeyiyle (dayanak varlık değeri 104 puan ve volatilite %21,97'dir). Pek çok ürünün yalnızca bir spot fiyatı değil, aynı zamanda ileri eğrileri de vardır; yani aynı ürünün gelecekteki teslimat için sabit bir noktada bile dalgalanan fiyatları vardır. Örneğin döviz piyasasında ileri eğriler iki para biriminin faiz oranları arasındaki ilişkinin sonucudur. Emtia vadeli sözleşmeleri durumunda, ileri eğriler gelecekteki piyasa koşullarının tahmininin sonucudur. Örneğin, sözleşmenin sona erme tarihinde bir malın arzında eksiklik olacağına ilişkin beklentiler değiştiğinde ileri eğri değişir. Dayanak varlığın ileriye dönük eğrilerine (vadeli fiyat yapısı) ek olarak, ileri volatilite eğrileri de (volatilite yapısı) vardır. VaR hesaplamasını basitleştirmek için, her dönemin vadeli fiyatının uygun standart sapmayı kullanarak değiştirilmesi tavsiye edilir.

Benzer şekilde, volatilite tüm ileri eğri boyunca değişiklik gösterir.

Dayanak varlık ve oynaklık eğrilerini birleştirerek, dayanak varlığın fiyat dalgalanmalarına, oynaklığına ve ileri eğrilerine dayalı olarak istenilen risk matrisini elde ederiz.

Model Varyasyonları

Ticaret bölümlerine ilişkin tüm hesaplamaların belirli bir süre için (genellikle bir gün) yapıldığını lütfen unutmayın. Uygulamada piyasa çok daha uzun süre tek yönde hareket edebilir. Sonuç olarak, maksimum kayıp değerleri birkaç gün boyunca birbirini takip edebilir ve bunların sayısı, 2008 sonbaharında fiyat dinamiklerinin gösterdiği gibi önemli olabilir. Bu nedenle on günlük bir süre için yönetime hesaplamalar hazırlanır. Ancak bu oldukça ihtiyatlı bir yaklaşımdır, çünkü olumsuz dinamiklerle pozisyon da değişebilir, yani tüccarlar pozisyonları azaltabilir ve kredi departmanları portföyün bir kısmını satabilir. Bu durumda öngörülen kayıplar azalabilir.

Volatiliteyi ve gerekli standart sapmaları tahmin etmek için farklı formüller olduğundan, örneğin belirli bir pozisyonun 10 milyon dolar kaybedebileceğini duyduğunuzda, bu, kaybedebilecek bir pozisyondan 10 kat daha az olduğu veya 10 kat daha az riske sahip olduğu anlamına gelmez. 100 milyon dolar Bu önemsiz bir açıklama değil: örneğin 2011'in ikinci yarısının sonunda Goldman Sachs bankasının açıkladığı VaR, dünyadaki tüm ofislerdeki tüm pozisyonlar için 100 milyon dolardı. Aynı zamanda bazı orta ölçekli Rus bankalarında 15 milyon doları aştı, risk seviyelerinin dünyanın en büyük trader'ının riskinin altıda biri olduğunu varsaymak muhtemelen yanlıştır. Aksine, riski belirlemek için kullanılan formüller çok daha tutucuydu.

Ağustos 2011'in başında, ABD'nin kredi notunun düşmesi ve Avrupa'daki bankacılık kriziyle bağlantılı olarak krizin zirve yaptığı dönemde, Goldman Sachs'ın iki işlem seansı sonucunda 100 milyon dolar zarara uğradığı bildirilmişti. Yani VaR hesaplamasının doğruluğu teyit edildi.

Ancak Mayıs 2012'de J.P. Morgan'da türev portföylerindeki kayıplar nedeniyle yaşanan skandal, VaR modellerinin de "çarpık" olabileceğini ve risk göstergelerini hafife alabileceğini bir kez daha gösterdi.

Stres testleri

VaR, belirli bir süre boyunca ("zaman ufku") maksimum kayıplar da dahil olmak üzere olası sonuçları olasılıksal olarak ölçen bir yöntemdir. Hesaplanırken, orijinal portföyün bileşiminin belirli bir güven düzeyinde (istatistiksel açıdan) değişmediği varsayılmaktadır. Stres testlerinde mevcut piyasanın en kötü durumunu dikkate almıyoruz, ancak tarihsel en kötü piyasa senaryolarına dayanarak stres senaryoları oluşturuyoruz. Başka bir deyişle portföyünüzün kayıpları, piyasanın son 30-40 yılda yaşadıklarına göre hesaplanır. Portföyünüzde çoğunlukla satın alınan pozisyonlar bulunuyorsa, stres testi oluştururken bunların en kötü durum hareketlerini alırsınız. Çoğunlukla satış pozisyonlarınız varsa, stres testi dizginsiz büyüme anlarına dayanır. Her iki durumda da stres testi kabus senaryolarını ortaya çıkarıyor.

Stres testleri ile VaR hesaplamaları arasındaki önemli bir fark, korelasyonların işlenmesidir. VaR hesaplamaları, bir portföydeki farklı pozisyonlar arasında gözlemlenebilir düzeyde bir korelasyon olduğunu varsayar. Stres testi senaryolarını değerlendirirken gözlemlenen korelasyonları reddedebiliriz, bu da olası kayıpların artmasına neden olur. Böylece LUKOIL ve Rosneft hisselerindeki pozisyonlarımız tamamen bağımsız sayılacak.

Ayrıca, mevcut durumu değil maksimum tarihsel dalgalanmayı (örneğin, 1998 veya 2008 kriz günlerinden birinde bu hisse senetlerinden birinde meydana gelen %30'luk düşüş veya %40'lık artış) hesaba katabilir. risk yöneticisi.

Satılan ve satın alınan benzer varlıklar arasında korelasyon eksikliği fikri, örneğin sütün maliyeti ile ineklerin maliyetinin farklı yönlere gidebileceği gerçeğiyle karşılaştırılabilir: sütün fiyatı (LUKOIL hisseleri) iki katına çıkacak ve ineklerin fiyatı (Rosneft hisseleri) iki kat düşecek. Başka bir deyişle, aynı petrol fiyatında bu tür fiyat dinamikleri küçük olacaktır. Bunu esas alırsak, tüm Rus bankalarının kapanması gerekir, çünkü 2008'de faiz oranlarında görülen dalgalanmalar, mevcut operasyonlarının büyük risk taşıdığını gösteriyor.

Bankaları kapatmamak için bazı “makul” senaryoları tercih ediyorlar. Rusya'da (1998) ve Batı'da (2007-2009) meydana gelen krizlerin de gösterdiği gibi, en kötü senaryoların bu şekilde "düzeltilmesi" sonucunda, kriz öncesi stres testleri maksimum kayıpları olduğundan düşük tahmin etti. Buna işaret eden risk yöneticisi, "Bu eksik tahmin sonucunda çoğu banka yöneticisi önerilen senaryolar konusunda yeterince endişe duymadı ve riskli pozisyonları zamanında kapatamadı" diyecek. Stres testleri yaparken ihtiyatlı tahminler ve senaryo risklerini olduğundan fazla tahmin etmenin daha iyi olacağını önerecektir. Uygulamada bu, kriz öncesi dönemlerde yöneticilerin çok daha küçük ölçekte iş yapmak zorunda olduğu anlamına geliyor. Bu sonuç doğru olsun ya da olmasın, Batılı düzenleyiciler modernize edilmiş stres testleri yoluyla banka kaldıraçlarını düşürmeye çalışıyor.

Volitarite, Korelasyon ve Likiditenin Etkileşimi

"Alışılmış (tarihsel) korelasyonun" çok pratik olmayan bir terim olduğuna dikkat edilmelidir. 10 yıllık ve 1 yıllık varlık korelasyonları çok farklı olabilir. Bu nedenle modellerde kullanmak için tarihsel korelasyonun alındığı dönemi seçmeniz gerekir. Ancak piyasa oynaklığı ne kadar yüksek olursa olağan ilişkileri sürdürmek de o kadar zor olur. Başka bir deyişle volatilitedeki artışa korelasyonlardaki değişim de eşlik ediyor.

İhlallerinin nedenlerinden biri likidite boşluklarıdır. Artan volatilite, piyasa katılımcılarının pozisyon büyüklüklerini azaltmalarına neden oluyor. Alıcı sayısı da azaldığı için satış sırasında piyasalar "likidite boşlukları" ile karşı karşıya kalır; yani fiyatlar düzgün bir şekilde değil, sıçramalar halinde hareket eder. Üstelik farklı varlık grupları farklı müşteri tabanlarına sahip olduğundan likidite boşlukları fiyatlarını farklı şekilde etkilemektedir.

Bu nedenle, korelasyon istikrarının ana düşmanı tam da budur. Bu tür “boşlukların” matematiksel olarak ifade edilmesi zordur. Bu nedenle, tekrarlıyoruz ki, opsiyon yatırımcıları bu boşlukların ortaya çıkma olasılığı üzerine bahis oynuyorlar ve beklenen volatiliteyi olduğundan fazla tahmin ediyorlar. Bu tür uzman düzeltmelerinin değeri göz önüne alındığında, opsiyonların alınıp satıldığı varlıkların VaR modelleri, fiili oynaklıktan ziyade bekleneni kullanır. Ancak bazı varlıklar için aktif bir opsiyon piyasası bulunmamaktadır. VaR hesaplamalarında hangi volatilite kullanılmalıdır?

İstenilen varlık üzerinde opsiyon ticareti yapılmıyorsa modeller, bu varlıkların fiyatlarındaki değişiklikler arasındaki bazı korelasyon katsayılarını dikkate alarak benzer bir varlığın beklenen oynaklığını kullanabilir. Dolayısıyla, likit varlıklar üzerinde opsiyon ticareti yapan ve bunlar üzerinde beklenen oynaklıkları belirleyen nispeten küçük bir tüccar grubu, piyasanın önemli bir kısmının maksimum kayıplarını hesaplamak için bu kritik parametreyi beklenmedik bir şekilde sağlar.

Modern risk ölçüm sisteminin temelini oluşturan bu tür "sofistike" mantıksal yapıların bile sınırlarını bir kez daha gösteren ilginç bir detay: Daha önce de söylediğimiz gibi, beklenen oynaklığın kendisi bir emtiadır ve fiyatı arz ve talebe bağlı olarak dalgalanmalara tabidir. . Büyük bir alıcı veya satıcının belirli bir pazardaki oynaklığı bozabileceği ve bu durumun tüm pazar segmentindeki kayıpların değerlendirilmesini etkileyeceği ortaya çıktı!

Kredi ve piyasa riski arasındaki ilişki

Kitabın bir sonraki bölümünde göreceğimiz gibi kredi ürünlerine ilişkin faiz oranları, risksiz faiz oranları ve kredi riski ücretinden (kredi spreadi) oluşmaktadır. Kredi spreadleri genellikle kredi ürünlerine ilişkin faiz oranlarına paketlenir, ancak bunlar basitçe izole edilebilir (bkz. Bölüm 8). Üstelik bu saflaştırılmış kredi spreadleri finansal ürünler olarak mevcuttur. Ticari bankacılar bunlara garanti (esasen müşterinin fonlanmamış kredi riskinin satışı) adını verirken, yatırım bankacıları bunlara kredi temerrüt swapları (CDS) adını verir. Garanti fiyatları nadiren değişir. Ancak kredi swapları piyasada işlem görmektedir ve bu nedenle fiyatları sıklıkla değişmektedir.

Büyük şirketlerin ve bankaların çoğunun kamu borcu var. Ve mevcut oldukları için, bu, onlara geri ödemeyi amaçlayan fonlardan kredi riski için bir ücret tahsis etmenin, yani bir kredi takası satın almanın veya satmanın mümkün olduğu anlamına gelir.

Bu durumda karşı taraf kredi riski limiti piyasadaki oynaklığa bağlı hale gelir, yani VaR kullanılarak hesaplanabilir. Bu metodoloji benimsenirse, başka yerlerde olduğu gibi, kredi piyasalarının likiditesindeki değişiklikler nedeniyle böyle bir değerlendirme çarpıtılır. Gerçek şu ki, kredi spreadleri başlangıçta tahvil fiyatlarına göre hesaplansa da, bu piyasalar artık paralel olarak varlığını sürdürüyor. Aynı ihraççının tahvillerinin ve kredi swaplarının likiditesi farklı olduğundan, teorik olarak iki piyasada farklı kredi riski değerlendirmelerinin bir arada mevcut olduğu ortaya çıkıyor. Bu bakımdan risk yöneticileri bunlardan herhangi birini esas alabilirler. Tercihleri, karşı taraf üzerindeki limitlerin büyüklüğünü ve revizyon zamanlamasındaki değişiklikleri etkiler: Temel aldıkları piyasa ne kadar istikrarsızsa, oynaklıktaki değişikliklere göre limitler o kadar sıklıkla revize edilebilir. Bu süreç, istikrarını risk yöneticilerinin tam tersine koruması gereken, halihazırda standartlaştırılmış bir bankacılık işine gereksiz dalgalanmalar getirebilir.

Aşırı kontrolün neden olduğu ek komplikasyonlar, risk yöneticilerinin “asimetrik riske” yönelik tutumlarının bir sonucu olabilir. İstatistiksel açıdan bakıldığında fiyat sapması hem artması hem de azalması durumunda aynı riske yol açabilir. Ancak rublenin düşüşü, diğer gelişmekte olan ülkelerde olduğu gibi Rus bankacılık sisteminin güvenilirliğinin de azalmasıyla bağlantılı. Bu nedenle, bir Rus bankası rublenin güçlenmesine ilişkin uzun vadeli bir vadeli sözleşme satarsa, o zaman ruble güçlenirse ve satışta kayıplar meydana gelirse, rublenin güçlenmesi genellikle aşağıdakilerle ilişkili olduğundan banka ödeme yapabilecektir: Rus ekonomisinin büyümesi ve bir bütün olarak dünyadaki refah. Ancak bir banka uzun vadede dolar satarsa, o zaman bir kriz durumunda zararları telafi etmek zor olacaktır, çünkü mali piyasada bunlar, zorlu ekonomik durumun neden olduğu kredi portföyündeki temerrütlerdeki artışla aynı zamana denk gelecektir. Dolayısıyla piyasa riski açısından simetrik olan risk, aynı işlemlere ilişkin kredi riski hesaplamalarında da asimetrik olabiliyor.

Ne kadar çok ayrıntıdan bahsedersek, risk analizi sürecinin sıkı bir şekilde düzenlenmesinin zor olduğu o kadar açık hale gelir. Yaşam gerçeklerini analiz ederken sıklıkla ortaya çıkan asimetrik durumları hesaba katmalıdır. Bir örnek daha.

2007 yılının başında, bir Rus bankasının Citibank'tan Sberbank hisseleri üzerinde bir alım opsiyonu satın alması durumunda karşılaştığı kredi riskinin bir analizi yapıldı. Aslında kredi riski, fiyatta keskin bir artış olması ve aynı zamanda Citibank'ın yükümlülüklerini yerine getirememesi durumunda ortaya çıkmıştır. Opsiyonun kısa vadeli olması nedeniyle böyle bir durum ancak Citibank'ın aniden iflas etmesi durumunda ortaya çıkabilir.

O dönemde hiç kimse dünyanın ciddi bir krizin eşiğinde olduğundan şüphelenmiyordu. İş dünyası, yalnızca küresel finans piyasalarındaki ani bir çöküşün, Citibank gibi uluslararası bir bankanın başarısızlığına yol açabileceği yönündeydi. Dolayısıyla Sberbank ne kadar iyi sonuçlar verirse versin küresel krizde payları da düşecektir. Bu durumda opsiyon kullanılmayacaktır ve bu nedenle Citibank'tan bir alım opsiyonu satın alırken kredi riski azdır. Ancak Sberbank, Citibank'tan satış opsiyonu aldığında bu analiz işe yaramadı. Ancak risk uzmanları, alım ve satım opsiyonlarını satın alırken kredi riskinin simetrik olduğuna inanıyordu. Bu seçenek Kasım 2007'de uygulanabilir hale geldi ve fiili olaylar, işletmenin, işlemin alacak talebindeki asimetri kavramını doğru anladığını doğruladı.

Risk yönetimi bankacılık sektörünün en önemli alanlarından biridir. Risk yönetimi modelleri, finansörlerin ve yöneticilerin, yani genel uzmanların, kontrolleri altındaki tüm farklı işletmeler için az bilinen ürünlerin risklerini tek bir formatta hızlı bir şekilde değerlendirmelerine olanak tanır. Bu tam olarak bu tür modellerin ana değeridir. Bu nedenle, bir bankanın faaliyetinin “risk yönetimi” olarak adlandırılan işlevsel alanı, farklı risk biçimleri, yani bankaların kullanabileceği risk kaynaklarının miktarı hakkında karar verme metodolojisini birleştirmede giderek daha önemli bir araç haline geliyor.

Bununla birlikte, herhangi bir araçta olduğu gibi, risk ölçüm modellerinin de akıllıca kullanılması, son derece uzmanlaşmış modelleyicilere dış kaynaklardan sağlanmaması, bunun yerine hesaplamalara dahil edilen varsayımların anlaşılmasıyla kullanılması gerekir. Bunu risk simetrisi konusuna yaklaşımlardaki farklılık örneğiyle gösterdik. Bu tür durumlar, bir dinozorla ilgili meşhur fıkrayı hatırlatıyor: Bir adama sokakta böyle bir hayvanla karşılaşma şansının ne olduğu sorulduğunda, "Nesli tükenmiş!" Soruyu cevaplayacak bir sonraki kişi sarışın, bu arada sertifikalı bir istatistik uzmanı. Ona göre şans 50/50: "Seninle ya buluşacağım ya da tanışmayacağım." Yöneticilerin (ve sadece risk yöneticilerinin değil) pratik mantığı hesaba katmadan niceliksel analiz kullandığı durumlarda, her risk mutlak hale gelir, yani analiz edilen kritik durumun olasılığına göre ağırlıklandırılmaz. O zaman bir dinozorla tanışmayacaksın ve iş yapmayacaksın. Bu nedenle VaR veya stres testi gibi modellerin kullanılması anlamlı olmalıdır.

sonuçlar

Banka, kabul edebileceği çeşitli risk türlerinin hacimlerini temsil eden belirli kaynaklara sahiptir. Bunlardan başlıcaları likidite riski, kredi riski, faiz oranı riski ve kur riskidir.

Likidite risklerinin hacmi, yanlış yönetilmesi banka için en büyük tehdidi oluşturan bir kaynaktır. Aynı zamanda varlık çekme ve yerleştirme maliyetleri arasındaki farktan kaynaklanan temel gelir kaynağıdır ve bu göstergelerin hesaplanması subjektif olup, en fazla siyasallaştırılan konu olan transfer fiyatlandırması metodolojisi ile ilişkilidir. Fonları artırma ve tahsis etme yollarının karmaşıklığı herkes tarafından bilinmektedir. Hem gelişmiş hem de gelişmekte olan ülkelerde üst yönetim, kendisini sürekli olarak aşırı ve yetersiz likidite tartışmasının içinde bulmaktadır. Kredi riski likiditeden daha spesifik bir kategoridir ancak aynı zamanda politika etkilerine de tabidir. Bu anlamda güçlü olan bölünmeler, zayıf olanları “sıkıştırıyor” ve onların sınırlara erişimlerini engelliyor. Ancak bu politika çoğu zaman diğer ürünlerin yeteneklerinin anlaşılmamasını gizler.

Başka bir deyişle, herkes yalnızca özel olarak dahil olduğu ürün üzerinde çalışmıştır ve yönetim, ürün bölümleri arasında etkili diyaloğu kolaylaştıracak tüm ürün grubu hakkında yeterli bilgiye sahip değildir. Birçoğunun likidite analizine dahil ettiği döviz ve faiz oranı risklerini ayrı konular olarak analiz etmek daha kolaydır, ancak ileriye dönük olarak bu iki kaynak yakından iç içe geçmiş durumdadır.

Ayrılığın önemi herkese açık görünmektedir, ancak uygulamada, örneğin farklı işlemlerin muhasebeye nasıl yansıtıldığı arasındaki farklılıktan dolayı, bu çok karmaşıktır. Bu tür karışıklıklar sonucunda bir banka yeterli likiditeye sahip olabilir ancak döviz kurlarındaki veya faiz oranlarındaki hareketler kârını sıfıra indirebilir.

Uygulamada, döviz ve faiz oranı riski rezervleri aynı zamanda onaylanmış bazı iç politikaların da konusudur. Likidite riski gibi ticari bölümler de bunları dikkate almamayı tercih eder. Kârı kredi eğrisi boyunca optimize ederek, yani kredi riskinden mutlak anlamda maksimum kâr elde ederek (borç alanın kredi eğrisine referans vermeden), yönetimlerinin " banka hazinesinde birisi”.

Dolayısıyla bankalarda en önemli kaynakların sorumluluğu başlangıçta bulanıktır. Sorun, bunların likidite dışında kaynak olarak görülmemesi nedeniyle daha da kötüleşiyor. Bunlara "limitler" denir. Bu kitap terminolojideki bir değişikliğin ideolojide bir değişikliğe yol açabileceğini göstermeye çalışacak. Sınır olarak değil, kaynak olarak algılanan farklı risk türlerini alma potansiyelini dikkate alma bağlamında, bunların kullanım verimliliğini artırmanın yollarını göstereceğiz.

Risk değerlendirmesi, ortaya çıkan bir risk durumundan ek iş geliri elde etme veya belirli bir miktarda zarar elde etme olasılığını ve riski önlemek için önlemlerin zamansız olarak benimsenmesini öngörmeyi mümkün kılan bir dizi analitik önlemdir.

Risk derecesi, bir kayıp olayının meydana gelme olasılığı ve bundan kaynaklanabilecek olası zararın miktarıdır. Belki:

- kabul edilebilir - planlanan projenin uygulanmasından kaynaklanan kar kaybının tamamen ortadan kalkması tehlikesi vardır;

- kritik - sadece kar elde edilemeyecek, aynı zamanda gelir ve zararların da girişimcinin fonlarından karşılanması mümkündür;

- felaket - girişimcinin sermaye, mülk kaybı ve iflası mümkündür.

Kantitatif analiz, finansal riskin bireysel alt türlerinin ve finansal riskin toplu olarak belirli parasal zarar miktarının belirlenmesidir.

Bazen niteliksel ve niceliksel analiz, iç ve dış faktörlerin etkisinin değerlendirilmesi temelinde gerçekleştirilir: belirli bir işletmenin çalışması ve parasal değeri üzerindeki etkilerinin belirli ağırlığının öğe bazında değerlendirilmesi gerçekleştirilir. Bu analiz yöntemi, niceliksel analiz açısından oldukça emek yoğundur, ancak şüphesiz meyvelerini niteliksel analizde de getirir. Bu bağlamda, finansal riskin niceliksel analizine yönelik yöntemlerin tanımına daha fazla dikkat edilmelidir, çünkü bunlardan birçoğu vardır ve bunların yetkin bir şekilde uygulanması için bir miktar beceri gereklidir.

Mutlak anlamda risk, maddi (fiziksel) veya maliyet (parasal) açıdan olası kayıpların miktarına göre belirlenebilir.

Göreceli olarak risk, belirli bir temele ilişkin olası kayıpların miktarı olarak tanımlanır; bu, işletmenin mülkiyet durumunu veya belirli bir iş türü için kaynakların toplam maliyetini almanın en uygun şeklidir. faaliyet veya beklenen gelir (kar). Daha sonra kârın, gelirin ve gelirin rastgele sapmasını kayıp olarak değerlendireceğiz. beklenen değerlerle karşılaştırılmıştır. Girişimcilik kayıpları öncelikle girişimcilik gelirinde kazara meydana gelen bir azalmadır. Riskin derecesini karakterize eden, bu tür kayıpların büyüklüğüdür. Bu nedenle, risk analizi öncelikle kayıpların incelenmesiyle ilişkilidir.

Olası kayıpların büyüklüğüne bağlı olarak bunları üç gruba ayırmanız önerilir:

- değeri tahmini karı aşmayan kayıplara kabul edilebilir denilebilir;

- Değeri tahmini kârdan daha büyük olan kayıplar kritik olarak sınıflandırılır - bu tür kayıpların girişimcinin cebinden telafi edilmesi gerekecektir;

- Daha da tehlikelisi, girişimcinin tüm mülkünü aşan kayıplara maruz kalma riskiyle karşı karşıya olduğu felaket riskidir.

Belirli bir operasyon için olası kayıpları bir şekilde tahmin etmek ve tahmin etmek mümkünse, girişimcinin aldığı riskin niceliksel bir değerlendirmesi elde edilmiştir. Olası kayıpların mutlak değerini tahmini maliyet veya kara bölerek, riskin göreceli olarak yüzde cinsinden niceliksel bir değerlendirmesini elde ederiz.

Riskin olasılıkların büyüklüğüyle ölçüldüğünü söylüyoruz. Olası kayıplar, bu tür kayıpların rastgele doğası dikkate alınmalıdır. Bir olayın meydana gelme olasılığı objektif bir yöntemle veya subjektif bir yöntemle belirlenebilir. Objektif yöntem, olayın meydana gelme sıklığının hesaplanmasına dayalı olarak bir olayın meydana gelme olasılığını belirlemek için kullanılır.

Sübjektif yöntem, çeşitli varsayımlara dayanan subjektif kriterlerin kullanımına dayanmaktadır. Bu tür varsayımlar, değerlendiricinin yargısını, kişisel deneyimini, derecelendirme uzmanının değerlendirmesini, danışman denetçinin görüşünü vb. içerebilir.

Bu nedenle, finansal riskleri değerlendirmenin temeli, bir işletmenin belirli zarar miktarları ile bunların meydana gelme olasılığı arasındaki ilişkiyi bulmaktır. Bu bağımlılık, belirli bir düzeyde kayıpların ortaya çıkma olasılıklarının çizilen eğrisinde ifade edilir.

Eğrinin uydurulması, finansal risk görevlilerinin yeterli deneyim ve bilgiye sahip olmasını gerektiren son derece karmaşık bir iştir. Belirli bir düzeydeki kayıpların (risk eğrisi) olasılıklarının bir eğrisini oluşturmak için çeşitli yöntemler kullanılır: istatistiksel; maliyet fizibilite analizi; uzman değerlendirme yöntemi; analitik metod; analoji yöntemi. Bunlardan üçünün özellikle vurgulanması gerekir: istatistiksel yöntem, uzman değerlendirme yöntemi ve analitik yöntem.

İstatistiksel yöntemin özü, belirli bir veya benzer üretimde meydana gelen kayıp ve kar istatistiklerinin incelenmesi, belirli bir ekonomik getiri elde etmenin büyüklüğü ve sıklığının belirlenmesi ve geleceğe yönelik en olası tahminin derlenmesidir.

Şüphesiz risk olasılıksal bir kategoridir ve bu anlamda bilimsel açıdan en makul olanı, belirli düzeyde kayıpların meydana gelme olasılığı olarak nitelendirmek ve ölçmektir. Olasılık, belirli bir sonucun elde edilme olasılığı anlamına gelir.

Finansal risk, diğerleri gibi, istatistiksel verilere dayanan ve oldukça yüksek doğrulukla hesaplanabilen, matematiksel olarak ifade edilen bir kayıp olasılığına sahiptir. Finansal riskin miktarını ölçmek için, herhangi bir bireysel eylemin olası tüm sonuçlarını ve bu sonuçların gerçekleşme olasılığını bilmek gerekir.

Ekonomik problemlerle ilgili olarak, olasılık teorisi yöntemleri, olayların meydana gelme olasılığının değerlerini belirlemeye ve aşağıdakilere eşit olan matematiksel beklentinin en büyük değerine dayanarak olası olaylardan en çok tercih edileni seçmeye gelir. bu olayın mutlak değeri, gerçekleşme olasılığıyla çarpılır.

Finansal riskin hesaplanmasında istatistiksel yöntemin ana araçları: varyasyon, dağılım ve standart (ortalama kare) sapma.

Varyasyon, bir sonuç seçeneğinden diğerine geçerken niceliksel göstergelerde meydana gelen değişikliktir. Dağılım, gerçek bilginin ortalama değerinden sapmasının bir ölçüsüdür.

Risk derecesi iki göstergeyle ölçülür: ortalama beklenen değer ve olası sonucun değişkenliği (değişkenliği).

Ortalama beklenen değer, durumun belirsizliği ile ilgilidir ve tüm olası sonuçların (E(x) ağırlıklı ortalaması olarak ifade edilir; burada her bir sonucun (A) olasılığı, karşılık gelen değerin (x) frekansı veya ağırlığı olarak kullanılır. ). Genel olarak şu şekilde yazılabilir:

E(x)=A1X1 +A2X2+···+AnXn.

Ortalama beklenen değer, belirsiz bir durumla ilişkilendirilen olay büyüklüğünün değeridir. Her bir sonucun olasılığının karşılık gelen değerin sıklığı veya ağırlığı olarak kullanıldığı, tüm olası sonuçların ağırlıklı ortalamasıdır. Bu şekilde beklenen sonuç hesaplanır.

Maliyet fizibilite analizi, şirketin finansal istikrarı dikkate alınarak potansiyel risk alanlarının belirlenmesine odaklanmaktadır. Bu durumda, ana işletmenin faaliyetlerinin sonuçlarının ve karşı tarafların (banka, yatırım fonu, müşteri işletmesi, ihraç eden işletme, yatırımcı, alıcı, satıcı vb.) faaliyetlerinin sonuçlarının standart finansal analiz yöntemleriyle yetinebilirsiniz. .).

Uzman değerlendirmesi yöntemi genellikle deneyimli girişimcilerin ve uzmanların görüşlerinin işlenmesiyle uygulanır. İstatistikten yalnızca bir risk eğrisi oluşturmak için bilgi toplama yöntemi açısından farklılık gösterir.

Bu yöntem, çeşitli seviyelerde kayıpların ortaya çıkma olasılıklarına ilişkin çeşitli uzmanlar (kurumun veya dış uzmanların) tarafından yapılan tahminlerin toplanmasını ve incelenmesini içerir. Bu değerlendirmeler istatistiksel verilerin yanı sıra tüm finansal risk faktörlerinin de dikkate alınmasına dayanmaktadır. Değerlendirme göstergelerinin sayısı azsa, uzman değerlendirme yönteminin uygulanması önemli ölçüde daha karmaşık hale gelir.

Bir risk eğrisi oluşturmanın analitik yöntemi en karmaşık olanıdır çünkü oyun teorisinin temel unsurlarına yalnızca çok dar uzmanlar erişebilir. Analitik yöntemin en yaygın kullanılan alt türü model duyarlılık analizidir.

Modelin duyarlılık analizi şu adımlardan oluşur: duyarlılığın değerlendirileceği temel göstergenin seçilmesi (iç getiri oranı, net bugünkü değer vb.); faktörlerin seçimi (enflasyon düzeyi, ekonominin durumu, vb.); projenin çeşitli aşamalarında (hammadde alımı, üretim, satış, nakliye, sermaye inşaatı vb.) temel gösterge değerlerinin hesaplanması.

Bu şekilde oluşturulan finansal kaynakların maliyet ve gelir dizileri, her an (veya zaman dilimi) için fon akışlarının belirlenmesini mümkün kılar; performans göstergelerini belirler. Seçilen sonuçtaki göstergelerin başlangıç parametrelerinin değerine bağımlılığını yansıtan diyagramlar oluşturulmuştur. Ortaya çıkan diyagramları birbirleriyle karşılaştırarak projenin karlılığının değerlendirilmesinde en büyük etkiye sahip olan anahtar göstergeleri belirlemek mümkündür.

Duyarlılık analizinin de ciddi eksiklikleri var: Kapsamlı değil ve alternatif projelerin uygulanma olasılığını açıklığa kavuşturmuyor.

Yeni bir projenin riskini analiz ederken analoji yöntemi çok faydalıdır, çünkü bu durumda, olumsuz finansal risk faktörlerinin diğer rakip işletmelerin diğer benzer projeleri üzerindeki etkisinin sonuçlarına ilişkin veriler incelenir.

Endeksleme, parasal kaynakların (sermayenin) gerçek değerini ve karlılığı enflasyon karşısında korumanın bir yoludur. Çeşitli endekslerin kullanımına dayanmaktadır.

Örneğin, finansal kaynakları analiz ederken ve tahmin ederken, fiyat endekslerinin kullanıldığı fiyat değişikliklerini dikkate almak gerekir. Fiyat endeksi, belirli bir süre boyunca fiyat değişikliklerini karakterize eden bir göstergedir.

Bu nedenle, belirli bir seviyedeki kayıpların olasılıklarının bir eğrisini oluşturmak için mevcut yöntemler tamamen eşdeğer değildir, ancak şu ya da bu şekilde toplam finansal risk hacminin yaklaşık bir değerlendirmesini yapmayı mümkün kılarlar.

Kaynak - O.A. Firsova - RİSK DERECESİNİ DEĞERLENDİRME YÖNTEMLERİ, FSBEI HPE "Devlet Üniversitesi - UNPC", 2000.

Yatırım yapmadan önce, Riske Maruz Değeri ölçmeye yönelik mevcut yaklaşımları ve bu göstergeye alternatifleri incelemelisiniz.

Geniş anlamda, borsada işlem yaparken risk yönetimi, risk maliyetini makul sınırlar içinde tutmaktır. Büyük yatırım bankalarındaki risk yönetimi sistemi, JP Morgan Chase'i takip ederek Riske Maruz Değer (VaR) göstergesi üzerine inşa edilmiştir. %95 güven aralığıyla haftalık 100 milyon dolarlık VaR, herhangi bir haftada portföyün değerinin 100 milyon dolardan fazla düşmesi ihtimalinin yalnızca yüzde beş olduğu anlamına gelir. Kayıp olasılığının değerlendirilmesi, bireysel riskler gerçekleştiğinde kayıp miktarının değerlendirilmesiyle başlar. Bunu yapmak için portföyün her bileşeni için bir nakit akış haritası oluşturulur. Ayrıca, tüm finansal varlıklar standart piyasa araçlarındaki pozisyonlar şeklinde sunulur (tahviller için bu hala basittir, ancak dönüştürülebilir menkul kıymetler ve türevler için çok daha karmaşık olabilir). Standart varyasyon yöntemini kullanırsak algoritma aşağıdaki gibidir. Standartlaştırılmış araçlar oluşturulduktan sonra, varyanslar ve kovaryanslar geçmiş verilere dayanarak bunlardan hesaplanır. Portföyün tamamındaki standartlaştırılmış enstrümanların ağırlıkları, enstrümanların varyasyonu ve kovaryansı dikkate alınarak portföyün VaR'ı hesaplanır. Sorun, bireysel enstrümanların getirilerinin normal dağılımdan uzak olması durumunda, risk maliyetinin olası kayıpların gerçek büyüklüğünü olduğundan daha az gösterebilmesidir. Değişkenler arasındaki ilişkinin gücü değişebilir. Varyasyon ve kovaryans da. (Terimlerle ilgileniyorsanız, “değişken varyans”ı kastediyorum). Sonuç olarak, risk değerini değerlendirirken hatalar ve oldukça önemli hatalar mümkündür. Pek çok hata, belirli bir aşamada risk değerlendiricilerini korelasyon katsayıları geleneğinden uzaklaşmanın bir yolunu aramaya zorladı. Monte Carlo yöntemini kullanırsanız, varyans-kovaryansı hesaplamak yerine, teorik normalden keyfi olarak uzak olabilecek bir dizi olasılık dağılımı belirlersiniz. Bundan sonra, gerçeğe daha yakın bir risk değerinin hesaplandığı, farklı risk faktörleri değerleri ile birkaç bin simülasyon gerçekleştirilir. Kişisel risk yönetiminiz her zaman büyük bir yatırım bankasıyla aynı risk değeri formüllerine dayanmayabilir, çünkü bankanın yönetimi altında daha büyük meblağlar ve alım satım simülasyonları yürütmek için daha fazla kaynak vardır. Riske Maruz Değer'e ek olarak, bu göstergeyi değerlendirmenin en az altı yolunu biliyoruz: 1. İlk yol- . Bu katsayı menkul kıymet portföyünün davranışını karakterize eder. Sharpe'ı hesaplamak için portföy getirisi ile risksiz faiz oranı arasındaki farkı alıyoruz. Daha sonra bu farkı portföyün standart sapmasına bölüyoruz. 2. İkinci yol- M karesi. Kaldıraçla girerseniz, piyasa seviyesinin üzerindeki bir menkul kıymetler portföyünün ek karlılığı artar. Yine ayrı bir gösterge olan M-kare sayesinde pazarla aradaki fark daha da büyüyor. 3. Üçüncü yol- Eğitmen. Beklenen getirinin risksiz faiz oranı ile piyasa karlılığı ile bireysel menkul kıymet arasındaki farkın beta ile çarpımının toplamına eşit olduğu sermaye tahsis modelini (CAPM) hesaplıyoruz. Getiri ve risk arasında sermaye sınırı (CML) olarak bilinen bir ilişki kuruyoruz. Kaldıraçlı bir portföyün ek risk ve getiri oranı, CML'nin eğimi ile gösterilir ve riskin piyasaya göre subjektif değerlendirmesi beta ile gösterilir. Kaldıraçlı CML'nin eğimi Treynor'un sistem betası ile ölçülür. Bunu hesaplamak için şunları yapmanız gerekir: 1) portföy getirisi ile risksiz oran arasındaki farkı hesaplamak, 2) ortaya çıkan farkı portföy betasına bölmek. 4. Dördüncü yöntem Riske Maruz Değeri - Jensen'in alfasını dikkate almayın. Kaldıraçlı ve kaldıraçsız portföylerin piyasa çizgileri arasındaki farkı ölçer. Bu, ilk olarak portföy getirisi ve ikinci olarak risksiz oran eksi piyasa getirileri ile risksiz oran arasındaki farkın beta ile çarpımı (CAPM denkleminden) arasındaki farktır. 5. Beşinci yöntem- Beklenen kârlılığa bağlı olarak risk faktörünü subjektif olarak değerlendirmek. Bu durumda riskin maliyetini hesaplamak için öncelikle 1 günlük beklenen portföy getirisi ile standart sapması arasındaki farkı ölçmelisiniz; daha sonra tüm bunları risk faktörü ve portföyün değeriyle çarpın. 6. Altıncı yöntem- yalnızca ortadan kaldırılabilecek risk bileşenini değerlendirin. Aşırı portföy riski Sortino oranıyla ölçülür. Bu şunları gerektirir: 1) portföyün ortalama ve kabul edilebilir maksimum getirisi arasındaki farkı elde etmek, 2) bu farkı, kabul edilebilir maksimumun altındaki tüm getirilerin standart sapmasına bölmek.

Kişisel risk yönetiminiz her zaman büyük bir yatırım bankasıyla aynı risk değeri formüllerine dayanmayabilir, çünkü bankanın yönetimi altında daha büyük meblağlar ve alım satım simülasyonları yürütmek için daha fazla kaynak vardır. Riske Maruz Değer'e ek olarak, bu göstergeyi değerlendirmenin en az altı yolunu biliyoruz: 1. İlk yol- . Bu katsayı menkul kıymet portföyünün davranışını karakterize eder. Sharpe'ı hesaplamak için portföy getirisi ile risksiz faiz oranı arasındaki farkı alıyoruz. Daha sonra bu farkı portföyün standart sapmasına bölüyoruz. 2. İkinci yol- M karesi. Kaldıraçla girerseniz, piyasa seviyesinin üzerindeki bir menkul kıymetler portföyünün ek karlılığı artar. Yine ayrı bir gösterge olan M-kare sayesinde pazarla aradaki fark daha da büyüyor. 3. Üçüncü yol- Eğitmen. Beklenen getirinin risksiz faiz oranı ile piyasa karlılığı ile bireysel menkul kıymet arasındaki farkın beta ile çarpımının toplamına eşit olduğu sermaye tahsis modelini (CAPM) hesaplıyoruz. Getiri ve risk arasında sermaye sınırı (CML) olarak bilinen bir ilişki kuruyoruz. Kaldıraçlı bir portföyün ek risk ve getiri oranı, CML'nin eğimi ile gösterilir ve riskin piyasaya göre subjektif değerlendirmesi beta ile gösterilir. Kaldıraçlı CML'nin eğimi Treynor'un sistem betası ile ölçülür. Bunu hesaplamak için şunları yapmanız gerekir: 1) portföy getirisi ile risksiz oran arasındaki farkı hesaplamak, 2) ortaya çıkan farkı portföy betasına bölmek. 4. Dördüncü yöntem Riske Maruz Değeri - Jensen'in alfasını dikkate almayın. Kaldıraçlı ve kaldıraçsız portföylerin piyasa çizgileri arasındaki farkı ölçer. Bu, ilk olarak portföy getirisi ve ikinci olarak risksiz oran eksi piyasa getirileri ile risksiz oran arasındaki farkın beta ile çarpımı (CAPM denkleminden) arasındaki farktır. 5. Beşinci yöntem- Beklenen kârlılığa bağlı olarak risk faktörünü subjektif olarak değerlendirmek. Bu durumda riskin maliyetini hesaplamak için öncelikle 1 günlük beklenen portföy getirisi ile standart sapması arasındaki farkı ölçmelisiniz; daha sonra tüm bunları risk faktörü ve portföyün değeriyle çarpın. 6. Altıncı yöntem- yalnızca ortadan kaldırılabilecek risk bileşenini değerlendirin. Aşırı portföy riski Sortino oranıyla ölçülür. Bu şunları gerektirir: 1) portföyün ortalama ve kabul edilebilir maksimum getirisi arasındaki farkı elde etmek, 2) bu farkı, kabul edilebilir maksimumun altındaki tüm getirilerin standart sapmasına bölmek. United Traders'ın tüm önemli etkinliklerinden haberdar olun - abone olun

Ayrılmaz bir şekilde bağlantılı ve doğrudan birbirine bağımlı. Potansiyel kâr arttıkça risk düzeyi de artar. Ve eğer bu kavramın sezgisel farkındalığı sorun yaratmıyorsa, o zaman gerçek bir değerlendirmeyle her şey daha karmaşıktır.

Risk türleri

Faaliyetlerinde her yatırımcı, kredi, piyasa ve sistemik risklerin yanı sıra likidite riski gibi bir dizi farklı riske katlanmak zorundadır.

Bu durumda piyasa riski kilit öneme sahiptir çünkü olası bir fiyat değişikliği durumunda yatırımcının olası kayıpları burada yatmaktadır.

Genellikle en zor şey, bir yatırım portföyünün risklerini değerlendirmektir çünkü her biri dünya pazarında işlem gören düzinelerce, hatta yüzlerce enstrüman içerebilir. Bir portföyün riskinin, fiyatının standart sapması cinsinden ifade edilebileceği görülmektedir. Ancak burada da niteliksel bir değerlendirmeyi engelleyen pek çok yan faktör bulunmaktadır. Örneğin yöneticiler risk verilerini standart sapma yerine olası kayıpların büyüklüğüne göre elde etmeyi tercih etmektedir.

VaR yönteminin incelikleri

Günümüzde VaR risk değerlendirme yöntemi birçok yatırımcı ve banka arasında oldukça popülerdir. Görevi mevcut yatırım risklerini tek bir rakamla ifade etmektir. Temelinde VaR, belirli bir süre boyunca portföy fiyatındaki kaybı aşmayan ve mevcut olasılık dikkate alınarak oluşan toplam zarar hacmidir.

Doğru hesaplamalar için portföy kârlarının belirli bir zaman dilimindeki dağılım fonksiyonlarının bilinmesi gerekmektedir. Çoğu zaman VaR değeri bir ila on gün arasındaki bir süre için hesaplanır. Aynı zamanda güvenilirlik seviyesi %99'a kadar çok yüksektir.

VaR'ı doğru bir şekilde hesaplamak için, belirli bir zaman aralığı (hesaplamanın yapıldığı) ve ayrıca yatırım portföyünün toplam fiyatının kompozisyonu ve dağıtım fonksiyonu gibi birkaç temel parametrenin dikkate alınması gerekir.

Bir portföyün bileşimi hakkında bilgi edinmenin zor olmadığı görülüyor, ancak pratikte, özellikle de büyük şirketler söz konusu olduğunda, bununla ilgili sorunlar ortaya çıkıyor. İkincisinin cephaneliğinde takip edilmesi oldukça zor olabilen binlerce varlık bulunabilir. Bir diğer önemli nokta ise alet maliyetinin sabitlenmesidir. Bu görev nasıl yerine getirilir, çünkü her ülkede ticaret seansları kendi zamanlarında gerçekleşir. Hangi dönemi seçmeliyim? Uygulamada, çoğunlukla ticaretin kapanış saati kullanılır.

VaR tahmin yöntemleri

Maksimum risk değerlendirmesi kolaylığı ve çeşitli yatırımcı kategorilerinin ihtiyaçlarını karşılamak için geliştirilmiştir. VaR'ı tahmin etmek için üç ana yöntem. Her birinin kendine has özellikleri vardır:

1) Tarihsel yöntem Geçmişte belirli bir süre boyunca oluşturulmuş bir portföyün fiyatındaki değişikliklerin incelenmesini ifade eder. Hesaplama için, sabit (halihazırda geçmiş) bir dönem için varlıkların değerine ilişkin bir geçmiş veri örneği alınır. Ancak bundan sonra VaR hesaplanır. Bu yöntemin avantajları basittir, çünkü türevler (vadeli işlemler, opsiyonlar vb.) dahil olmak üzere herhangi bir varlığın bulunduğu bir portföyü değerlendirebilirsiniz. Dezavantajı ise geçmiş verileri toplamanın muazzam işçilik maliyetidir.

2) Analitik yöntem portföyün değerini etkileyen piyasa faktörlerinin belirlenmesini ve hesaplamada dikkate alınmasını içerir. Yöntemin avantajı, gerekli parametrelerin çoğunun halihazırda mevcut olması ve dolayısıyla RMD hesaplamasının oldukça hızlı olmasıdır. Dezavantajı ise hesaplamaların düşük kalitesi ve doğruluğudur. Özellikle portföy doğrusal olmayan ödeme fonksiyonlarına sahip menkul kıymetler içeriyorsa.

3) Monte Carlo yöntemi Bir takım varsayımları dikkate alarak olası fiyat değişikliklerinin modellenmesini içerir. Ayrıca portföyün fiyatını etkileyebilecek piyasa faktörlerini de dikkate alır. Bu yöntemin avantajı, ekonomik tahminler dikkate alınarak yeniden yapılandırmanın kolay olmasıdır. Dezavantaj: hesaplama portföyün nihai fiyatını göstermez, yalnızca olası olay senaryosunu gösterir. Ve hesaplamalar çok zaman alıyor.

sonuçlar

Günümüzde VaR, yalnızca Batı'nın gelişmiş finansal sistemindeki katılımcılar için değil, aynı zamanda bir dizi düzenleyici otorite için de riskleri değerlendirmek için genel kabul görmüş bir yöntem olarak kabul edilmektedir. Bu tekniği kullanarak, birçok yatırımcının çabaladığı riskin sayısal ölçümünün "anahtarını" bulabilirsiniz.

United Traders'ın tüm önemli etkinliklerinden haberdar olun - abone olun

Riskteki değer- Finansal riskleri ölçmenin en yaygın biçimlerinden biri. Genellikle “VaR” olarak anılır.

Aynı zamanda sıklıkla denir "16:15", bankanın yönetim kurulu başkanının masasında durması gereken saatin 16:15 olması nedeniyle bu adı almıştır. JP Morgan. (Bu bankada risklerle çalışma verimliliğini artırmak amacıyla bu gösterge ilk kez uygulamaya konuldu.)

Temel olarak VaR, belirli bir olasılıkla aşılmayacak olan olası zarar miktarını yansıtır ( buna “tolere edilebilir risk düzeyi” de denir"). Onlar. Bir yatırımcının belirli bir olasılıkla n gün içinde alabileceği en büyük beklenen zarar

Temel VaR parametreleri şunlardır:

- Zaman ufku - riskin hesaplandığı zaman dilimi. (Basel belgelerine göre - 10 gün, Risk Metrics yöntemine göre - 1 gün. Zaman ufku 1 gün olan hesaplamalar daha yaygın. Olası zararları karşılayan sermaye miktarının hesaplanmasında 10 gün kullanılıyor.)

- Kabul edilebilir risk düzeyi, kayıpların belirli bir değeri aşmama olasılığıdır (Basel belgelerine göre değer %99, RiskMetrics sisteminde ise %95'tir).

- Temel para birimi - VaR'ın hesaplandığı para birimi

Onlar. N günlük bir zaman ufku, %95'lik bir risk tolerans düzeyi ve ABD doları temel para birimi ile X'e eşit bir VaR şu anlama gelir: kaybın n gün içinde X $'ı aşmama ihtimali %95'tir.

- OTC türev işlemlerinin komisyoncu-satıcı tarafından ABD Menkul Kıymetler ve Borsa Komisyonu'na raporlanmasına ilişkin standart, 2 haftalık bir dönemdir ve %99 güven düzeyidir.

- Uluslararası Ödemeler Bankası Banka sermayesinin yeterliliğini değerlendirmek için olasılığı %99 ve 10 günlük bir süre olarak belirledim.

- JP Morgan günlük VaR değerlerini %95 güven seviyesinde yayınlıyor.

- New York Üniversitesi Stern School of Business tarafından yapılan bir araştırmaya göre, ABD emeklilik fonlarının yaklaşık %60'ı çalışmalarında VaR kullanıyor

Excel'de VaR hesaplaması örneği:

İlgilendiğimiz varlığın fiyat geçmişini ele alalım, örneğin SberBank'ın adi hisseleri. Örnekte 2010 yılı EOD (Gün Sonu) fiyatlarını aldım.

Elde edilen getirinin standart sapmasını hesaplayalım (Microsoft Excel için bir numunenin standart sapmasını hesaplama formülü şöyle görünecektir: =STDSAPMA.V(C3:C249)):

%99'luk kabul edilebilir bir risk seviyesi varsayarsak, %1 olasılık için ters normal dağılımı (kantil) hesaplıyoruz (bizim durumumuzda Excel formülü şöyle görünecektir) =NORM.GERİ(%1, ORTALAMA(C3:C249), C250)):

Şimdi doğrudan VaR'ın değerini hesaplayalım. Bunu yapmak için, varlığın mevcut değerinden nicelik ile çarpılarak elde edilen tahmini değeri çıkarın. Bu nedenle Excel için formül şöyle görünecektir: =B249-(B249*(C251+1))

Toplamda hesaplanan VaR = 5,25 ruble değerini aldık. Zaman ufkumuz ve kabul edilebilir risk derecesi dikkate alındığında, bu, SberBank hisselerinin fiyatının ertesi gün %99 olasılıkla 5,25 rubleden fazla düşmeyeceği anlamına geliyor!